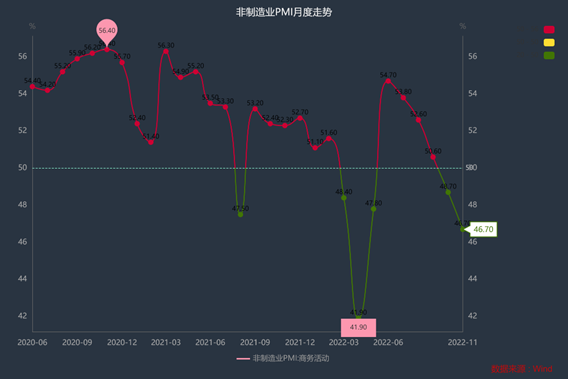

2020年6月以来非制造业PMI趋势图 数据来源:Wind

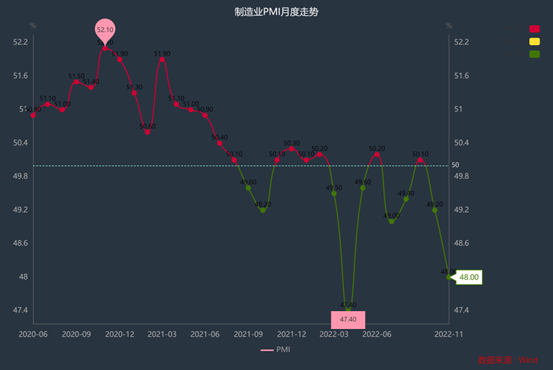

2020年6月以来PMI趋势图 数据来源:Wind

11月30日,国家统计局发布的数据显示,11月制造业采购经理指数(PMI)为48%,比上月下降1.2个百分点;非制造业商务活动指数为46.7%,比上月下降2个百分点;综合PMI产出指数为47.1%,比上月下降1.9个百分点。3项PMI指数均低于临界点,为年内次低水平。

2020年6月以来PMI趋势图 数据来源:Wind

PMI是监测宏观经济走势的先行性指数之一,通过对企业采购经理的月度调查结果统计汇总、编制而成的指数,它涵盖了企业采购、生产、流通等各个环节,包括制造业和非制造业领域。

2020年6月以来非制造业PMI趋势图 数据来源:Wind

国家统计局服务业调查中心高级统计师赵庆河表示,11月份,受国内疫情点多面广频发,国际环境更趋复杂严峻等多重因素影响,中国经济景气水平总体有所回落。

小型企业生产经营压力更大

从制造业PMI指数的构成上看,5大分类指数较上月全面回落。其中,生产指数较前下行1.8个百分点至47.8%,新订单指数下行1.7个百分点至46.4%。

东方金诚首席宏观分析师王青对澎湃新闻表示,11月制造业供需两端景气度同步回落。调查显示,11月反映市场需求不足的企业比重为55%,较上月上升2.2个百分点,处于偏高水平。

同时,就业和库存指标也有不同程度的下滑。供应商配送时间指数降至46.7%,部分调查企业反映受物流运输不畅和上下游企业生产活动受限等因素影响,供应商交货时间滞后和客户订单减少等情况有所增加。

王青表示,11月全国疫情升温,消费场景受限,制造业市场需求受到较大冲击,叠加当前出口转弱,11月制造业PMI新订单和新出口订单指数同步走低,而因需求不振拖累生产,当月制造业PMI中的生产指数也有一定幅度下行。同时,11月楼市继续处于低迷状态,房地产投资、涉房消费下滑,也会对制造业乃至服务业PMI指数形成一定不利影响。

“不过需要指出的是,在优化疫情防控二十条措施出台、疫情应对经验积累的背景下,当前各地运输物流基本保持畅通,生产和投资活动受到的影响也比较小。”王青说,本轮疫情对制造业景气度的冲击弱于4月的上一轮疫情高峰时期(4月制造业PMI指数为47.4%)。

在制造业PMI其他相关指标中,价格指数有所下降。主要原材料购进价格指数为50.7%,低于上月2.6个百分点,制造业原材料采购价格总体水平涨幅收窄;出厂价格指数为47.4%,低于上月1.3个百分点,产品出厂价格总体水平继续回落。

王青表示,11月制造业PMI中两项价格指数下行,主要源于当月国际原油价格稳中略降,11月上中旬,钢铁、煤炭等主要工业品价格环比走低。不过,受上年同期价格基数剧烈下沉影响,预计11月PPI同比降幅会有所收窄。

从企业规模看,大、中、小型企业PMI分别为49.1%、48.1%和45.6%,比上月下降1.0、0.8和2.6个百分点,均低于临界点。

统计局调查结果显示,11月大、中、小型企业反映资金紧张和市场需求不足的占比均有所上升,其中小型企业占比分别为46.0%和58.8%,比上月上升0.8和1.9个百分点,反映出小型企业生产经营压力更大。

从生产经营活动预期来看,中国民生银行首席经济学家温彬表示,大型企业回落3.1个百分点至50.6%;中型企业回落2.9个百分点至49.2%;小型企业回落6.2个百分点至44.7%。三类企业生产经营活动预期均已降至2020年3月以来最低水平,预期转弱情况正在进一步加剧。

建筑业PMI仍处于高景气水平

11月份,非制造业商务活动指数为46.7%,比上月下降2个百分点,低于临界点,非制造业景气水平有所回落。

分行业看,11月服务业商务活动指数为45.1%,较上月回落1.9个百分点,仅高于4月的40%,为年内次低水平。11月建筑业商务活动指数为55.4%,低于上月2.8个百分点,连续第6个月处于较高景气区间。

服务业方面,王青表示,11月服务业PMI指数为45.1%,较上月大幅下滑1.9个百分点,这是11月疫情波动影响加大的集中体现。在当前疫情散发、多发背景下,一些地区防控措施收紧对生活性服务业影响明显。

建筑业方面,温彬表示,从高频数据看,11月石油沥青装置开工率由上月的42.1%回落至41.5%,显示基建投资增速有放缓迹象,应与北方天气变冷以及疫情反复有关。此外,由于10月专项债结存限额发行完毕、专项债提前批明年1月才能发行,政策进入一个空档期,也会对基建形成影响。

温彬还表示,11月30大中城市商品房成交面积同比下降27.2%,降幅较上月的-18.0%继续扩大。居民预期尚未明显改善以及疫情影响加剧,导致房地产交易量仍然偏弱。11月监管部门“三箭齐发”,全面加大对优质房企融资的支持力度,以及需求端进一步放松,或有助于改善市场预期。

王青表示,建筑业PMI持续处于很高景气水平,表明当前基建投资稳增长力度较大,有效对冲了房地产投资下滑带来的影响。预计四季度基建投资有望继续保持较高的两位数增长水平,全年基建投资增速(全口径)将达到13%左右,远高于去年全年0.2%的增长水平,将拉动今年GDP增速加快大约1个百分点,从而在今年稳住宏观经济大盘中发挥支柱作用。

宏观政策怎么走?

11月22日,国常会重申抓实抓好稳经济一揽子政策和接续措施全面落地见效,巩固经济回稳向上基础。此后,央行于11月25日宣布降准25个基点,以保持流动性合理充裕,促进综合融资成本稳中有降。

温彬表示,11月以来,决策层加大了对于稳增长的支持力度。此次降准略超市场预期,反映出国务院对于当前的经济下行压力更为关切,力图通过降准提供长期低成本资金,引导金融机构加大对实体经济的支持力度。此次降准将不足以带动LPR的全面下调,但不排除5年期LPR小幅下调5-10个基点的可能性。

“总体来看,决策层正力求在剩下的一个多月时间内稳住经济形势,各项政策继续落实落细并逐渐加码。不过,受疫情加重影响,四季度经济增速预计会低于三季度。如果要扭转经济下行态势,政策还需进一步加码。”温彬表示。

王青也表示,整体上看,11月PMI数据显示,主要受疫情波动影响,当前经济下行压力加大,需要宏观政策加力稳增长。可以看到,近期金融支持房地产16条、央行宣布全面降准、国家发改委督促政策性开发性金融工具支持的基建项目尽快形成更多实物工作量等举措都在陆续出台。

“接下来稳增长政策还有发力空间。如果短期内疫情得到有效控制,12月制造业PMI有望转入低位反弹过程,服务业PMI也将有所改善。”王青表示,本轮疫情对四季度经济运行的冲击程度将明显低于二季度。

光大银行金融市场部宏观研究员周茂华也对澎湃新闻表示,国内经济活动受散发疫情影响特征明显,随着国内精准防疫精准、科学落地,散发疫情影响经济活动抑制有望减弱;国内纾困助企、稳投资扩内需政策持续发力显效,预计12月制造业与服务业可能出现边际上改善。