11月29日,36氪WISE2022未来能源创投新风向大会顺利举办。今年我们以「临界点」为主题,聚焦新能源市场,涵盖锂离子电池、钠离子电池、风电、光伏、储能、氢能、电动汽车等多个细分场景,通过汇聚新能源产业、资本、学术等领域的朋友,全方位探讨当下我国新能源市场的产业生态与发展变革,展望未来新能源产业的趋势动向与新增长点。

大会上,顺为资本副总裁齐天宇发表了题为《双碳产业及投资机会分析》的主题演讲。齐天宇认为,双碳领域投资关注的重点,未来十年中需要解决的根本问题是增量问题而不是存量问题。所以在未来十年,我们看产业、看投资应该重点看增量部分而不是一上来就对存量部分”动刀子”。中国目前碳减排重点是电力、工业和交通,这其中也蕴藏着大量产业和投资机会。就一级市场投资而言,电和交通是未来十年的核心赛道,光伏、储能、氢能等领域在未来仍有巨大的市场空间。

图源:WISE2022未来能源创投新风向大会

以下是齐天宇演讲实录(经36氪整理编辑):

顺为资本副总裁齐天宇:大家好,我是来自顺为资本的齐天宇,很高兴受邀参加36氪的WISE大会,今天能有机会与大家分享顺为过去一段时间在双碳领域的研究和思考。

一、关于双碳产业的历史和现状

过去一段时间,双碳这个词非常火热,大家应该也并不陌生,但是谈到中国碳排放的历史和现状可能了解就不多了。要了解中国的碳排放问题,我认为应该首先了解中国碳排放的历史和现状。

这里给大家分享两张图。

图源:WISE2022未来能源创投新风向大会

第一张图是中国过去50年碳排放的曲线。从图中可以看到,从改革开放以后到2000年,中国碳排放有缓慢的增长,一直低于美国和欧盟水平;但是到了2000年以后,特别是加入世贸组织以后,中国碳排放开始进入拐点式、爆发性的快速增长,2005年左右就已超过了美国的碳排放水平,成为全球第一大碳排放国;2012年以后又到了一个拐点,由于这一阶段中国的减排政策开始见效,中国碳排放增长的斜率开始放缓,但是增长势头还是没有停止。这是中国过去50年碳排放的三个阶段。

第二张图显示2021年全球碳排放总量约为340余吨,中国排放量约100亿吨,占比接近30%,其次是美国、印度、欧盟。中国目前的碳排放水平大概是美国、欧盟和日本的总和,所以中国的减排问题解决起来非常困难,可以说超过了其他所有国家的难度。

图源:WISE2022未来能源创投新风向大会

从排放部门分布来看,中国的碳排放结构和西方国家比起来有显著的差异。中国超过一半的碳排放来自发电部门,而美国和欧盟发电部门的排放只有三分之一左右,全球平均水平大概是42%,我国发电部门的碳排放水平远远高于世界其他国家,其实也反映了我国的能源结构问题——大家都知道,我国目前发电更多来自于煤炭。另一方面,中国的工业部门排放接近30%,而西方国家只有10%左右。西方排放占比最大的是交通,占比约为三分之一,而中国的这部分比例只有10%。

通过这种比较,我们能看到中国的碳排放结构和西方国家以及世界平均水平尚存在比较大的差异,只有理解这种差异、理解中国国情,我们在考虑中国碳减排未来实施步骤以及相关投资和产业的判断才能有一定依据。

整体来讲,中国还处于工业化发展阶段,因为发展阶段不同,所以各国减排重点不同。西方减排的重点是交通,所以很多政策措施及产业投资都集中在清洁交通领域;但是中国的减排重点从大到小依次是:电力部门、工业、交通。这是中国碳排放问题的大背景。

二、政策层面:双碳实施的总路线图

对于这么难的一件事情我们应该怎么做,国家要指明道路。

去年9月份,党中央国务院发布了一份重要文件《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》,我相信各位关注双碳领域发展的朋友应该对这个文件有所了解。这个文件相当于双碳领域的官方指南,我们对此做出总结并画出路线图,概括了指南提到的各个方面。

第一,我们列出了经济结构调整产业白名单和黑名单。大家关注投资及未来产业的影响,首先要看未来国家导向——能干什么、不能干什么,这里给出了名单。

第二,针对能源品种的白名单,未来重点发展的能源应该是什么。主要有两方面:一是清洁电力,二是氢能。这两个领域在未来四十年或者更长时间内,会成为替代化石能源的新能源主力。同时,我们也列举了一系列相配套的重点发展技术名单。大家可以看一下,按照清单做相关的投资布局。

另外,这份文件明确了两个市场——电力市场和碳市场的改革,通过改革释放市场的制度红利,同时也提到了对绿色金融的扶持。整体来看,投资绿色经济是国家鼓励的方向。

图源:WISE2022未来能源创投新风向大会

有了这样一份文件,是不是我们就可以做好投资?我认为还需要对政策做更深一步的理解,最重要的是要认清双碳这件事情是一个长达40年的战斗,并非一蹴而就的。近期资本市场对于双碳的关注度很高,这种高关注度使得我们误以为在很短时间内就要实现碳达峰甚至碳中和。但是事实上,无论是做产业还是投资,都需要有充分的耐心。刚才也提到,碳转型的工作涉及了国民经济的方方面面,不是一两个政策或者技术就能解决的。所以双碳实施还需要循序渐进、分阶段地实行。

三、双碳路径是一个长期奋战的过程

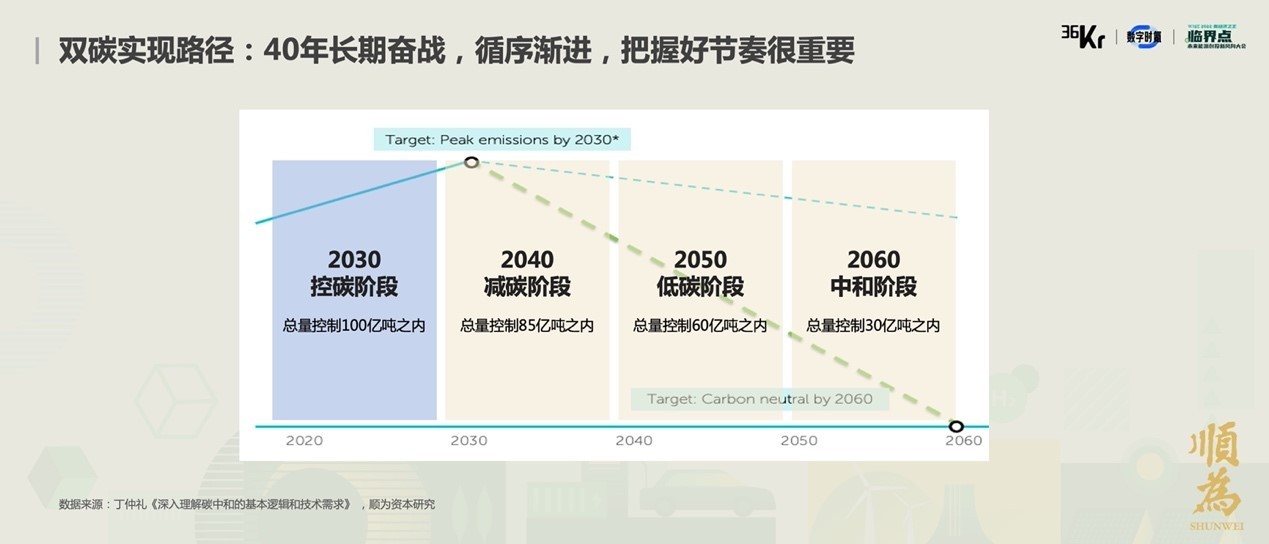

这里我引用了一份报告,是丁院士做出的内部演讲。

图源:WISE2022未来能源创投新风向大会

他把双碳实施按照每十年分了四个阶段,每个阶段的工作重点也进行了划分。从中可以看到,直到2030年的未来十年内,碳排放还将处于增长阶段,减排不是排放的绝对减少或者不排放,而是控制排放增长速度慢一点,我认为这一点有深刻的含义。

双碳领域投资关注的重点,未来十年中需要解决的根本问题是增量问题而不是存量问题。所以在未来十年,我们看产业、看投资应该重点看增量部分而不是一上来就对存量部分“动刀子”。

图源:WISE2022未来能源创投新风向大会

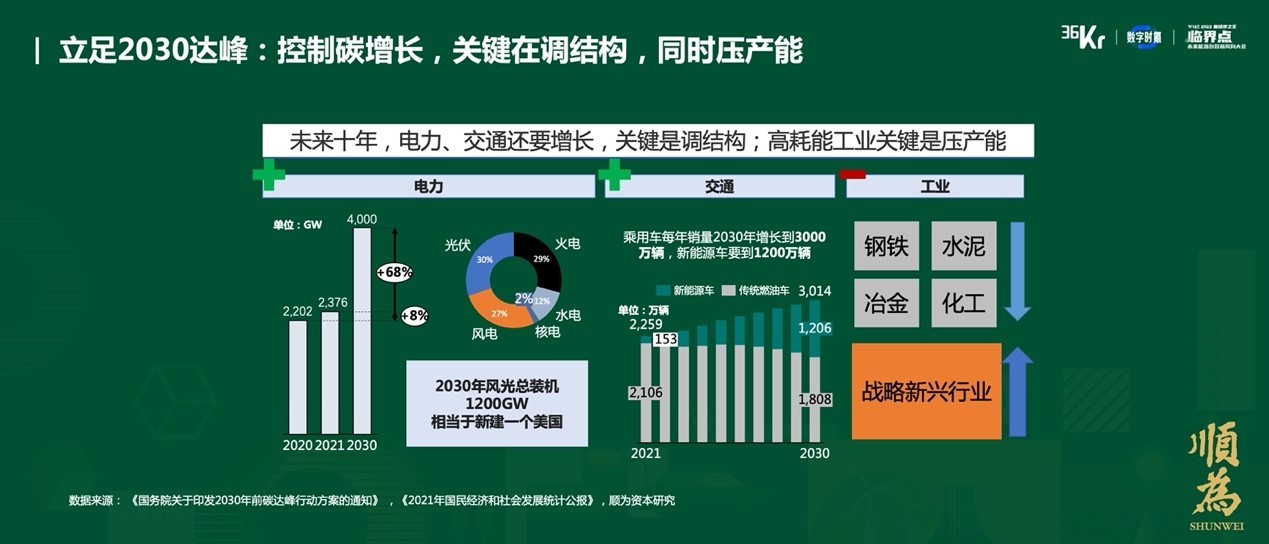

就增量部分而言,我们认为增量主体还是在电力上。刚才提到,电力是我国排放的第一部门,占了50%以上的排放份额,所以短期内能够见效的最主要方式,就是对电力增量排放进行控制。另外,工业方面的主要方式是压高耗能企业的产能,交通方面的主要方式是清洁化转型。

具体来看电力发展,中国2021年电力消费量相比2020年的增量大概相当于德国和英国两个国家全年发电量的总和,其中30%增量来源于煤电。根据国家能源局预测,到2030年我国发电装机将翻一倍,为了控制电力部门的增量——不是减少排放,而是减少排放增加的速度,我们必须要控制未来新增的火电或者煤电。但是这部分电力需求还在,缺口怎么解决?主要通过新能源发电技术进行补充。新能源技术有哪些?包括水电、风电、光伏等。水电的开发有地理环境要求,我国主要河流的经济可开发资源已经开发到了一定程度,而且内陆核电有安全隐患,所以重任主要放在光伏和风电上。

我们判断,未来十年是中国光伏和风电的大发展年,国家能源局预测到2030年风电和光伏总装机量将达到1200GW,相当于美国2020年全国全部发电装机总量。按照2元/W的投资成本测算,总投资量大概有2.4万亿元。同时,为了消纳这么多不稳定电源,还需要有电网建设和储能设施投资,这是一个巨大的增量市场。

交通方面的核心在于新能源汽车。无论是乘用车领域还是商用车领域,特别是商用车领域刚刚起步发展,我们认为未来十年这两个领域将有巨大的市场增量。

工业方面,我们认为主要是减产能,特别是高耗能领域的产能下降,具体包括钢铁、水泥、冶金和化工四个领域。我们认为这部分的控制不仅仅只是技术改良,而是整个行业有可能往下走。

四、从投资视角来看双碳产业

图源:WISE2022未来能源创投新风向大会

从投资视角来看,市场对于为实现碳中和所需要新增的投资规模有很多测算,未来40年基本上需要百万亿量级以上。比较权威和知名的测算有两个,一个来自清华大学,测算结果是到2050年投资总额约有127万亿元;另一个来自国家发改委,测算结果是到2030年每年大概需要3.1-3.6万亿元,即,每年新增投资都在3万亿元以上。

从实际动作来看,去年政府关于绿色金融和双碳的债权和基金增长也非常快,新增部分约一半投给清洁能源,即新的电力技术——清洁发电技术的新增建设上,还有20%投给了清洁交通领域,这也印证了刚才的判断。

图源:WISE2022未来能源创投新风向大会

从二级市场表现来看,过去两年光伏、储能、锂电和电动汽车这四个领域的指数增长远远高于沪深300的增长,过去两年这四个领域的指数都涨了一倍到两倍。而且,从2022年上半年上市公司半年报来看,只有能源和半导体这两个行业实现了利润的高增长,整个市场景气度也非常高。

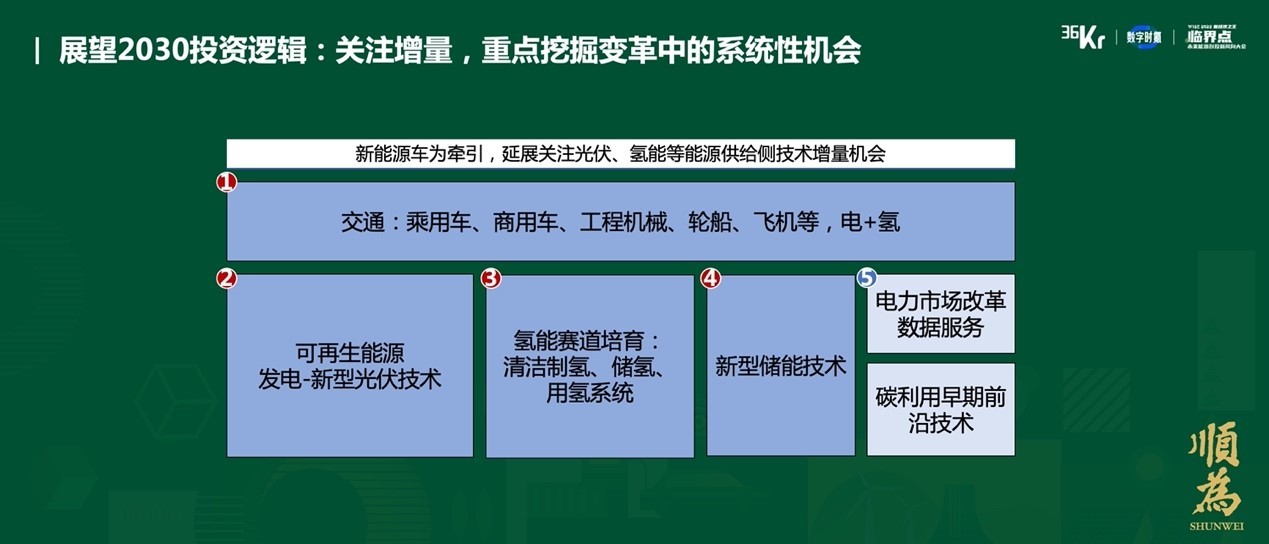

五、投资机会:重点挖掘变革中的系统性机会

图源:WISE2022未来能源创投新风向大会

以上部分中,我们从政策、产业、资本三个方面对双碳问题进行了分析。作为一级市场投资者,我们认为未来十年核心投资赛道主要有两个:一是电,二是交通。电的领域里里,发电方面主要看光伏,消纳方面主要看储能,同时关注氢能技术的培育,我们认为氢能在未来十年内处于培育阶段,真正爆发可能要在2030年以后。同时,在市场改革方面要关注电力和碳市场的改革红利。

另外,简单探讨一下我们对于光伏、氢能和储能三个赛道的认知判断。

图源:WISE2022未来能源创投新风向大会

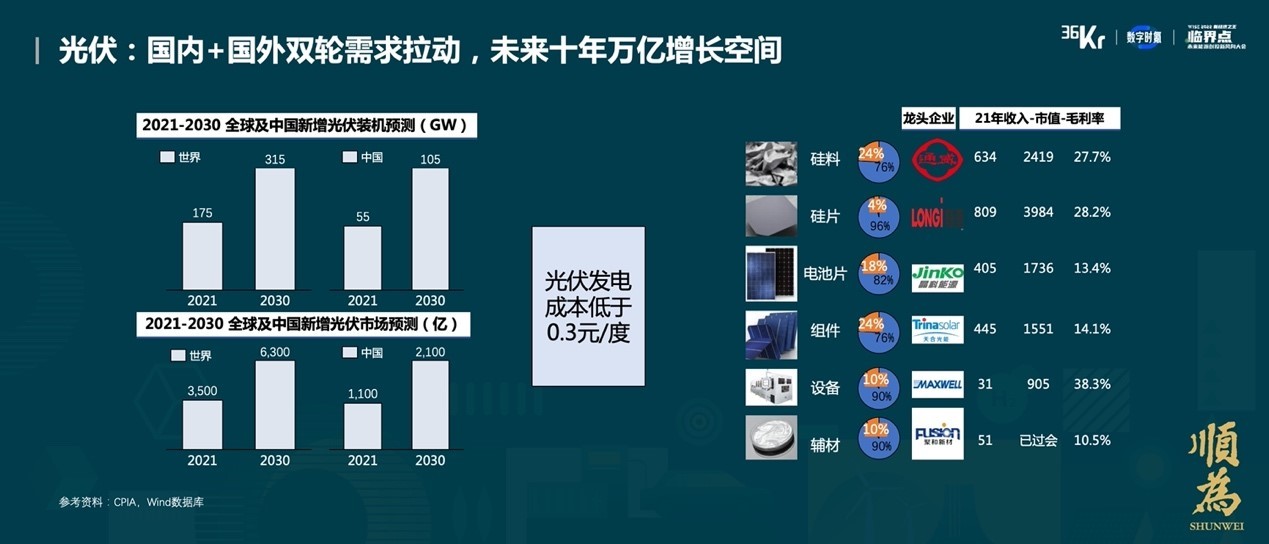

首先,光伏经历了过去二十年的起起伏伏,已经不是新的行业了,大家通常会问到两个问题:一是光伏未来还能不能增长,二是光伏是不是传统制造业、是否还有技术创新机会。我们研究认为:

第一,光伏未来十年将有大增长,如刚才所说碳中和的重要红利产业就是光伏领域。

第二,光伏本身的技术创新非常快,因为光伏利用了很多晶硅、半导体工艺,效率不断提升、成本不断下降,基于我们过往对光伏行业的研究可以看到,光伏行业的发展大约以五年为一个周期,造就了一批又一批的龙头企业。

所以我们认为光伏未来十年有千亿级的市场空间——国内市场大概两千亿元,海外市场大概六千亿元。目前,中国光伏产业在从硅料、硅片到下游组件的全产业链中占有全球范围内超过90%的产能,所以,中国的光伏产业吃的是全球的市场红利,拥有6000亿市场左右的大增量空间,我们认为值得关注和布局。

图源:WISE2022未来能源创投新风向大会

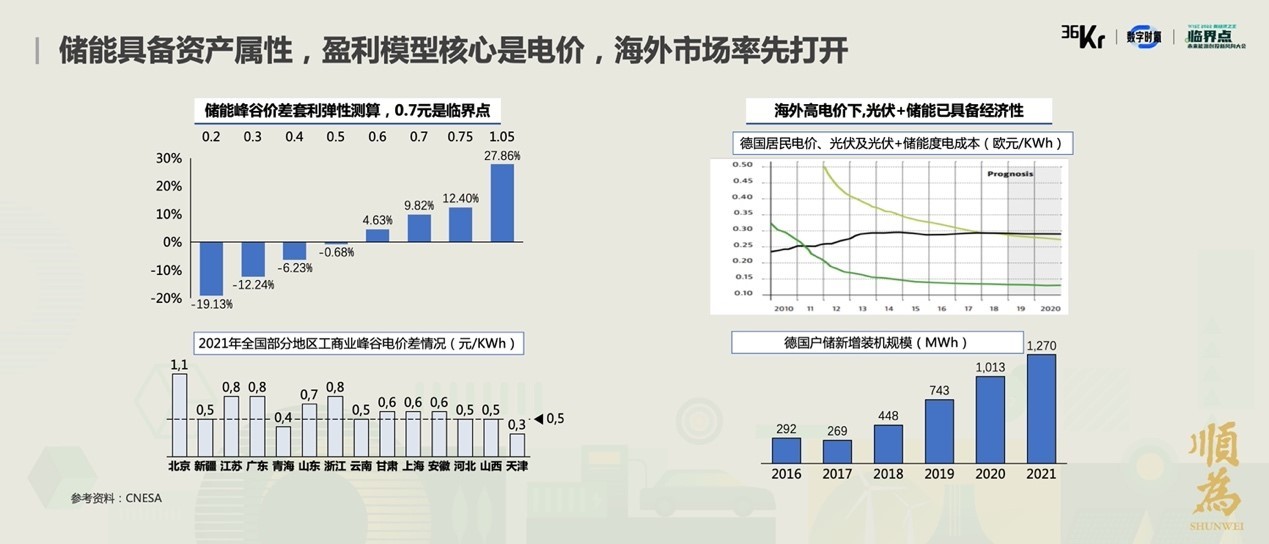

储能领域在去年收获了大家非常多的关注,相应的创业企业也非常多,特别是海外能源危机爆发以来,大家参与创业的热情非常高。我们对储能领域关注了很多年,也一直研究其发展趋势。据我们判断,储能更类似于资产,在一次性买入后可以通过调峰或者参与辅助市场来赚钱进而收回成本,所以储能的主要盈利模式是峰谷套利,储能的投资判断主要关注资产的回收期。目前,国内储能一度电成本是大概1500元,按照一天一充一放测算,回收期约为五年,所以我们认为峰谷价差的关键临界点可能在0.7元。如果大于0.7元,投资一个储能电站大概率在五年内能够盈利;如果小于0.7元,回收周期可能就会比较长。目前全国各个省份的峰谷差价平均值约为0.5元,全国范围内还没达到临界点,但是个别省份已经达到,从去年到今年,在广东、浙江等沿海省份都有大量储能,特别是工商业储能的投资和项目建设。

同时,海外范围内,特别是欧洲能源危机以来,电价上涨非常快。这里有一张图比较了光伏加储能发电成本和直接从电网买电的成本,可以看到今年在德国电网买电已经比自己家安一个光伏配储能更贵了,所以很多家庭通过直接在自己家里安装光伏和储能的方式实现自给自足,这样比在电网上买电更便宜,这个经济逻辑促使了德国以及一些其他欧洲国家从去年到今年在储能领域的快速发展。在这个问题里需要重点关注的是电价。如刚才所说,这个经济模型的核心在于电价,一旦电价有波动或下降,从电网买电的成本低于安装储能和光伏的成本,这个经济逻辑就不存在了。所以我们认为,储能方面未来要重点关注电价波动导致的风险。

图源:WISE2022未来能源创投新风向大会

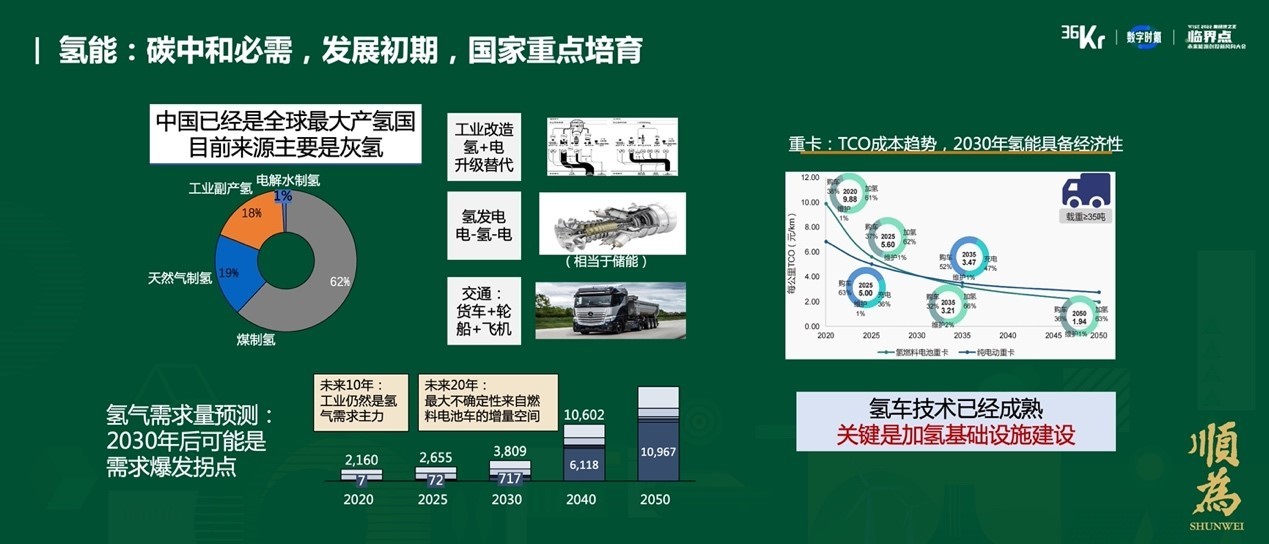

最后,氢能是我们持续关注的领域。氢能一直以来争议比较多,大家对电相对熟悉、对氢比较陌生,但其实中国现在已经是全球第一大产氢国,所产氢大部分来自于煤炭。很多化工领域用氢生产氨和甲醇,炼钢领域也需要用到氢,所以氢不仅是能源,还可以作为还原剂,是不能完全用电替代的,所以氢的需求是稳定的。

未来要解决的关键问题是氢的来源,即怎么实现从灰氢向绿氢的转变。氢产业链有制氢、加氢、用氢三个环节,我们未来关注的重点在于制氢领域,怎么把氢变得清洁;以及用氢领域,我们非常关注氢能在工业及交通领域的使用,相应地也投资了一些专注于用氢能发电的企业,同时我们认为氢能重卡汽车在未来的前景非常大。

图源:WISE2022未来能源创投新风向大会

最后,简单介绍一下过去几年顺为在双碳领域的投资。我们围绕交通电动化以及光伏、储能、氢能利用领域做了上下游产业链布局,未来也会持续关注技术和产业创新。我们也希望能够和有梦想的企业家共同成长,同时为国家的双碳产业做出贡献。今天的分享就到这里,谢谢大家。