目录

一、预制菜为何物?本质是食品,核心是菜肴

1、预制菜是餐饮服务“初加工”向食品工业“深加工”的必然产物

2、以肉、水产为食材的预制菜产品是最大的市场机会

二、谁在消费预制菜?餐饮端占比高,消费者端潜力大

1、餐饮端:渗透率仍较低,尚存增长空间

2、消费者端:“好吃+高性价比+安全+体验好”的菜品更易爆发

三、谁在供应预制菜?多类型企业群雄逐鹿、优劣有别

1、10类企业正逐鹿中原,全链条闭环经营能力至关重要

2、畜禽水产及调理肉制品龙头企业更能破圈成功

四、预制菜未来市场格局?短期将分散发展,长期或出现千亿市值巨头

正文:

年关将至,年货市场开启消费高峰,大到各式家具物什,小到各种烟酒百货,这其中最数准备年夜饭的食材备受重视。

作为中国春节的传统文化,年夜饭是一年中最重要的一顿晚餐,既是年尾的团圆餐,也是新年的重头戏。

近年来,预制菜持续扮演年夜饭“新宠”角色。商务部数据显示,2022年全国网上年货节期间,预制菜销售额同比增长45.9%,叮咚买菜的预制菜同比增长400%,淘宝预制菜的销量同比增长了100%,盒马预制菜的销量同比增长345%。

事实上,预制菜不仅在年货节期间增长迅猛,自疫情以来预制菜便悄然走俏,伴随2021年味知香、千味央厨的上市牵动众多投资者心弦,并紧跟2022年春节预制菜礼盒、趣店罗敏在抖音直播间一分钱抢酸菜鱼、王志纲专家在东方甄选直播间说预制菜是猪狗食等热搜事件屡次“声名大噪”。如今,预制菜几近妇孺皆知,但对预制菜范畴、本质、产业内核的理解众说纷纭、各有千秋。

然而,预制菜究竟为何物?哪些人在吃预制菜?以餐饮企业为主的B端和以消费者为主的C端对预制菜的需求有何差异?哪类预制菜供应者有望脱颖而出?凯联资本产业研究院撰写并计划于2023年2月初发布的《中国预制菜行业研究报告》厘清了预制菜概念本质、复盘其发展历程、剖析其需求现状、呈现其供给情况,并提出终局展望和投资建议。本文节选核心观点为您解答关键疑问。

一、预制菜为何物?本质是食品,核心是菜肴

1、预制菜是餐饮服务“初加工”向食品工业“深加工”的必然产物

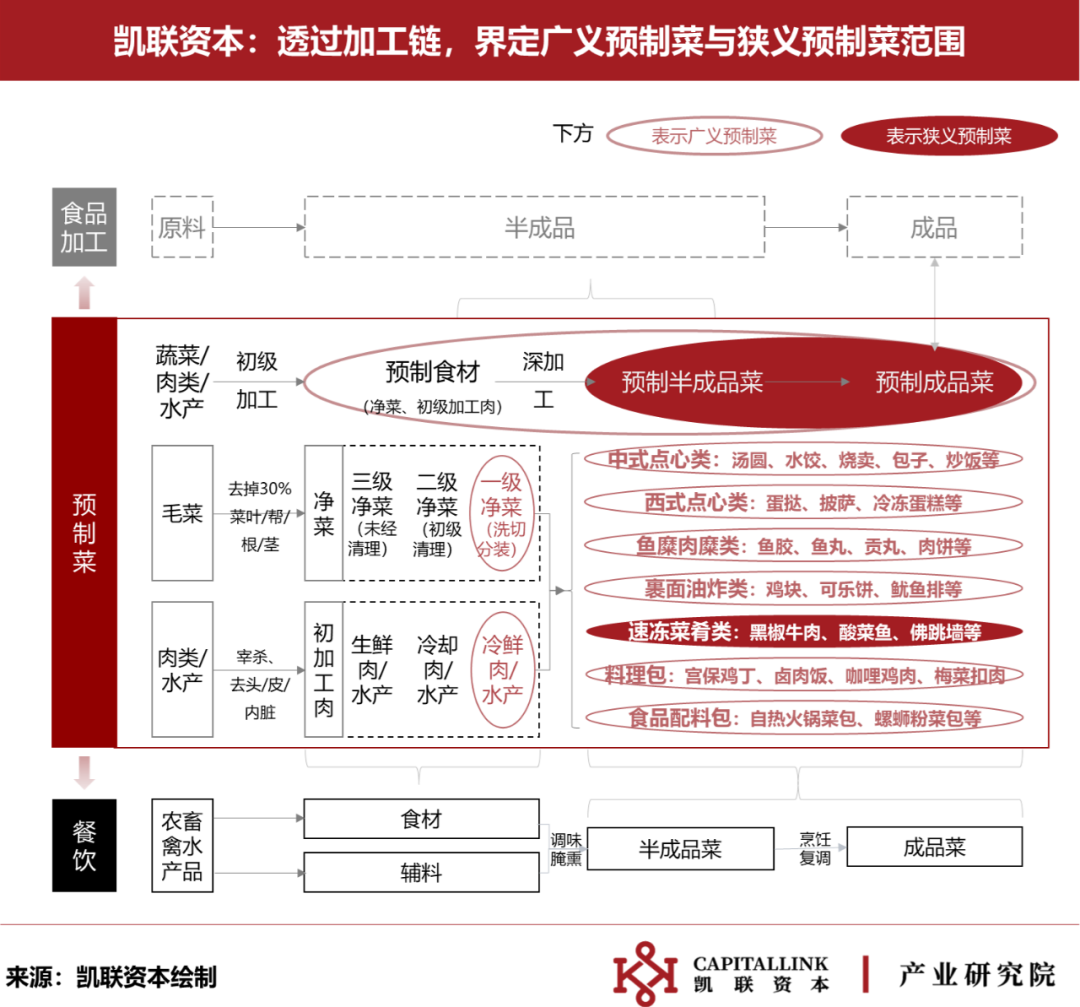

随着技术进步和需求升级,餐饮与食品相向而行,预制菜应运而生。作为餐饮和食品加工融合发展的产物,预制菜本质是通过规模化食材和配方,将餐饮制作环节标准化,并使菜品制作全流程从后端(B端餐厅、C端家庭厨房)转移到前端(食品加工企业)。因此,预制菜行业本质上属于食品加工行业,核心是餐饮端的菜肴。

其中,广义预制菜是以农畜禽水产品等毛菜、肉类、水产类等为原料,配以调味品等各种辅料,进行集中生产,经预加工(如分切、 搅拌、 腌制、滚揉等),再采用速冻或真空等加工及保鲜技术保存/运输及销售的一系列产品。包含预制食材、预制半成品菜和预制成品菜。

狭义预制菜属于广义预制菜的细分类别,主要差别在于已经将食材搭配组合深加工成了一盘只需几分钟到十几分钟简单烹饪或直接加热即可食用的“一盘菜”,更强调“菜肴”的内核。

2、以肉、水产为食材的预制菜产品是最大的市场机会

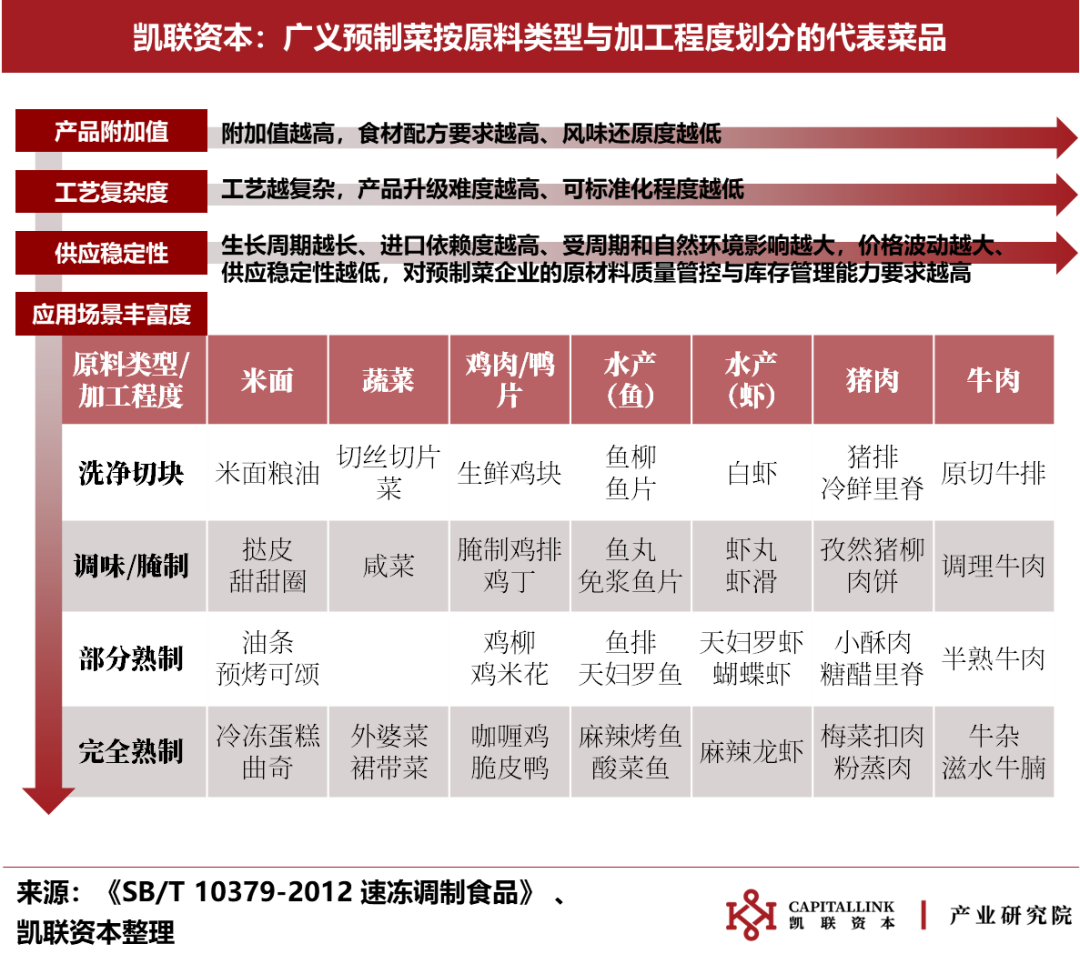

既然预制菜是菜品的延展,那自然与各式餐饮密不可分,且不说西餐、日韩料理、东南亚菜都有诸多细分类别,仅就中餐而言,就拥有八大菜系和数以千计的菜品。一家中餐店SKU通常在100以上,背后对应的物料有上千种,而每一种物料按照加工程度的不同会存在多种预制菜的产品形态。这决定着预制菜行业将分化出众多细分市场,有望在多个细分品类产生代表企业。

目前,油炸煎饺/西式烘焙等面点类、裙带菜/香芋等蔬菜类、生腌牛肉/小酥肉/咖喱鸡等畜禽肉类、小龙虾/酸菜鱼等水产类均出现像“千味央厨、立高食品、盖世食品、彭记坊、味知香、美好食品、龙大美食、国联水产等代表企业。

长期来看,以畜禽肉、水产为主要食材的菜品更容易预制化,也更有潜力出现预制菜大单品,也更有可能成为市场竞争激烈的细分菜品。

二、谁在消费预制菜?餐饮端占比高,消费者端潜力大

追溯预制菜的发展历史会发现,其萌芽于美国,最早可追溯至20世纪20年代初,并于90年代后跟随麦当劳、肯德基等快餐店进入中国,逐步开启在以餐饮为主的B端商业化之旅,并于疫情初期快速在C端渗透。(有关美国、日本、中国的预制菜发展历程和宏观背景,凯联资本产业研究院计划于2023年2月初发布的《中国预制菜行业研究报告》进行了非常详尽的梳理与呈现,本文不过多赘述,详情可关注凯联资本公众号后续内容。)

截至2022年末,中国预制菜在B端和C端的市场规模合计超2千亿元,占比约为8:2。但相比于其万亿级的市场总空间,B端和C端的渗透均较低。

1、餐饮端:渗透率仍较低,尚存增长空间

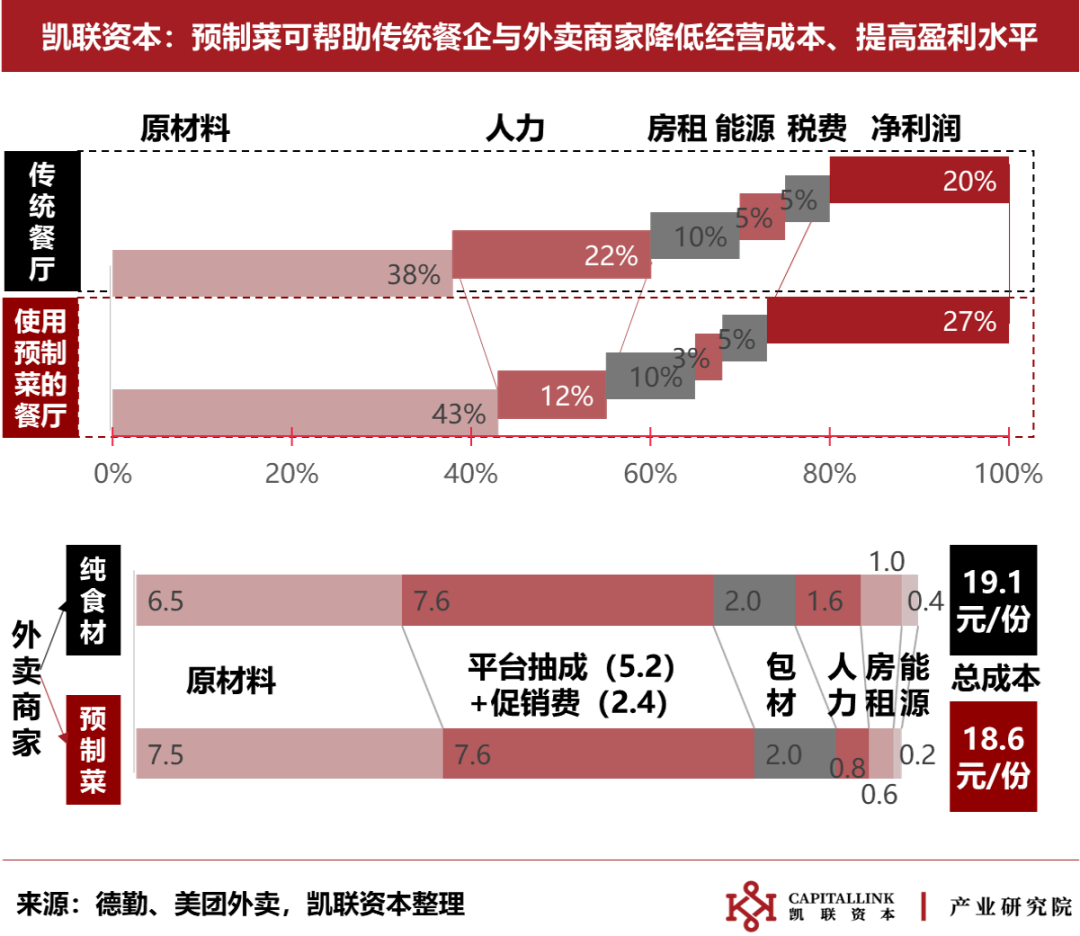

2010年以来,在高人工/房租/原材料成本、低毛利率“三高一低”的经营困境下,餐饮企业降本提效需求迫切。由于预制菜能大幅缩减人力、房租、能源损耗成本,餐饮企业对预制菜的接受程度愈来愈高。

目前,预制菜在B端的整体渗透率约12%。其中像鱼丸、虾滑、鸡米花、小酥肉、天妇罗虾等预制半成品菜在部分团餐、酒店、连锁餐厅的食材采购中占比达到40-50%,在西贝、和府捞面、乡村基、真功夫、吉野家等连锁餐厅的采购占比高达80%以上;以外卖为主的中小餐厅则基本均使用较为低端和落后的料理包。而像脆皮鸡、酸菜鱼、麻辣龙虾等预制成品菜的渗透率还很低,还不足5%,仅极少外卖餐厅和乡厨在个别环节或场景中使用。

B端预制菜作为餐饮企业食材复合化的结果,其市场本质是中央厨房菜品制作环节的深入工业化,增量空间主要依托于餐饮市场的持续扩大和预制菜在餐饮端的渗透水平。

据《中国烹饪协会工作规划》,预计2030年中国餐饮收入有望破10万亿元,是2022年的43941亿元的2倍有余。根据中国饭店协会,食材成本占餐饮收入比重约为39-41%。假设预制菜在B端的渗透率逐年提高0.3-0.5%,则2030年我国B端预制菜潜在空间超6千亿元。

2、消费者端:“好吃+高性价比+安全+体验好”的菜品更易爆发

受疫情推动,预制菜在C端的消费快速起量。天猫数据显示,2020年预制菜销量同比增长111%;京东超市数据显示,2021年预制菜成交额同比增长156%。对应地,C端预制菜的市场规模也从2019年的430亿元扩大到2022年的600多亿元,三年复合增长率为12%,超过预制菜全市场规模8%左右的三年复合增长率。

然而,2022年预制半成品菜和成品菜在C端的整体渗透率还非常低,预估为2-3%。其中,预制食材(净菜为主)渗透率约40-50%,消费者多通过商超和新零售平台购买净菜,通过农贸/菜市场多购买毛菜。

预制半成品菜的渗透率约2-3%,居家隔离、过年过节、送礼等场景的消费较多,疫情后养成对特定单品的持续消费。预制成品菜的渗透率则不足1%,预制成品菜现多作为“休闲零食”的形态出现,消费行为更偏向单次、低频。

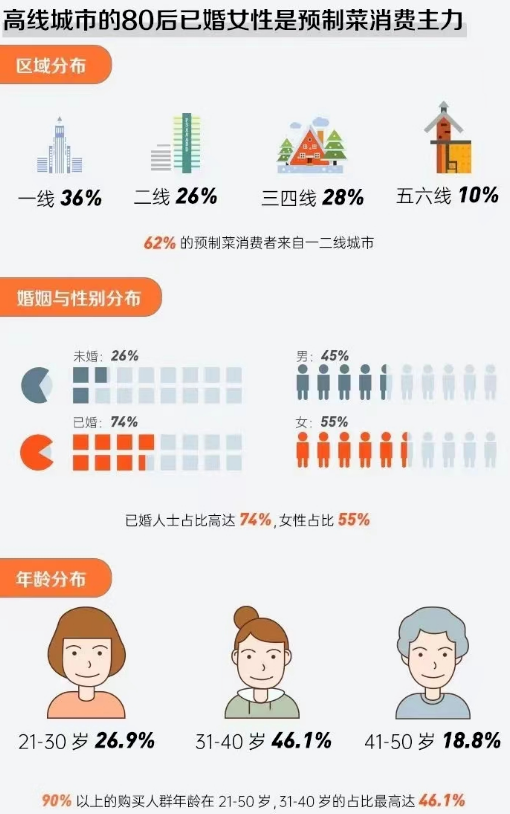

从购买预制菜的C端消费者角度来看,根据京东超市、德勤、艾瑞、艾媒等平台近两年的市场调研数据(以下列举京东超市2022年最新数据),预制菜消费者存在明显分层,主要体现为年龄、城市、购买频次和渠道等维度。

其中一二线城市80后已婚女性用户是预制菜消费主力,且多通过线上渠道购买,而中老年群体对预制菜的尝试仅限极个别场景或极个别品类,多通过线下渠道购买。三四线城市用户对预制菜的整体接受度还比较低。

此外,不同群体的共性需求中存在个性化,省时便捷、美味品质是共性需求,但不同群体的口味喜好差异较大,且对价格的敏感度、自身的支付能力均存在较大区别,最终买单取决于“产品是否符合预期的性价比”。

三、谁在供应预制菜?多类型企业群雄逐鹿,优劣有别

1、10类企业正逐鹿中原,全链条闭环经营能力至关重要

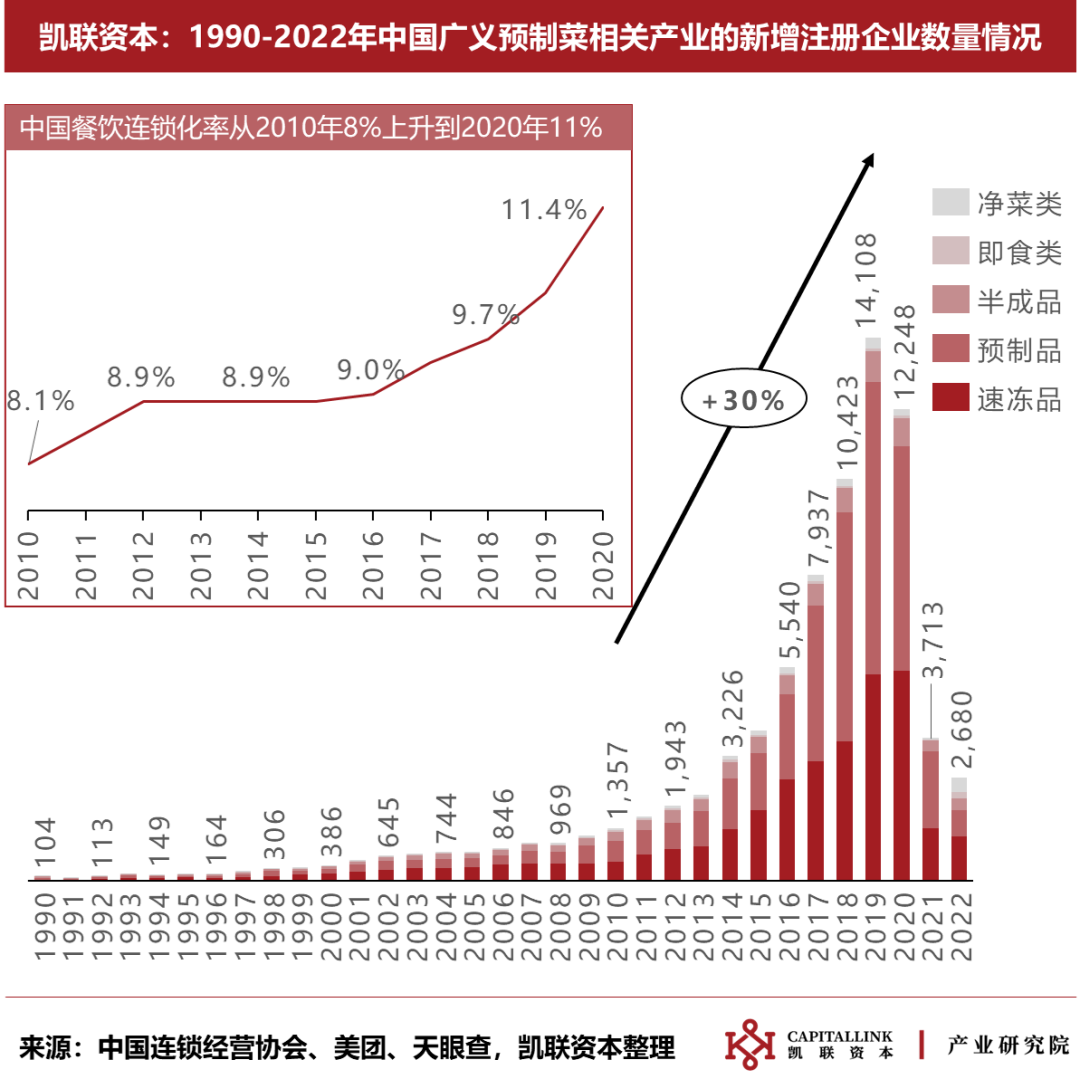

截至2022年底,我国现有的存续及在业预制菜相关产业的企业近9.7万家。伴随餐饮连锁化率的快速提升,我国预制菜相关产业的新增注册企业数量在2010-2019年快速增加,复合增长率达到30%,2020年受疫情影响新增企业数量出现下滑,2021年下降最为明显。

然而,自预制菜在2020年于C端爆火以来,预制菜产业链上下游的跨界企业纷纷入局。目前,预制菜行业的入局企业类型众多,主要包括十类:上游的农牧水产、调理肉制品头部企业,中游的传统半成品菜企业、速冻食品企业、料理包企业、初创预制菜企业,以及下游的餐饮企业、零售企业、食材供应链企业、调味品企业。

伴随不同类型企业进军预制菜市场,对消费者进行快速教育,提升了消费者对预制菜的接受度,进一步促进预制菜产业的整体发展速度,尤其在C端迎来快速增长期。

但由于大量企业进入后多集中生产现有爆款产品,产能大幅扩展,而需求端相对有限,无法消化掉新增产能。因此,预制菜部分细分市场将存在严重的同类产能存量竞争,供给端或迎“出清期”。

并且,由于B端和C端需求方对预制菜的关注侧重点有所差异,因此对预制菜企业的供给需求也存在差异,具体表现在企业的全链条经营能力各个环节,这就决定了预制菜企业的全链条经营能力至关重要。

2、畜禽水产及调理肉制品龙头企业更能破圈成功

当前,预制菜供给端群雄逐鹿、跑马圈地。通过拆分不同类型的预制菜供给端企业在全链条经营的核心环节的布局优劣势,可以发现,头部品牌渠道和冷链物流体系搭建完善,更具品牌影响力,推出新品后借助现有渠道和品牌优势更易产生销售额;初创企业专攻细分品类,多通过打造对应爆品实现快速突破,但难过时间验证关。

就预制菜各类企业布局预制菜的全链条闭环经营的综合能力来看,上游的农牧水产与调理肉制品龙头企业更具竞争优势,更容易破圈成功。此外,中游的速冻食品、传统半成品菜、定位细分品类的预制菜企业也有各自的生存空间。

下游的零售企业、食材供应链企业可以借助其渠道优势,通过代工方式快速布局,但整体竞争力较弱,长期抗风险能力一般。而餐饮企业核心是组织运营和服务,虽然头部连锁餐企也有中央厨房,但多供应自有餐厅或同行,长期很难突破能力边界,也就很难完全跨行成为预制菜企业龙头。

这一方面源于,预制菜企业需在满足可规模化深加工与原料采购的基础上,具备广泛和渠道网络和较深的供应链体系,这决定着其产品触达需求端的能力与规模。而经营肉类和水产的头部企业在全国化市场销售和冷链体系上不但有可复用的历史积淀,也具备充足的管理运营经验。

另一方面是因为品牌化和规模化作为食品头部企业的护城河,既传递品质保障,又获得品牌溢价,还能产生成本和定价等多维度的优势。诸如农副产品、水产生鲜、速冻食品、调理肉制品等越贴近“速冻”标签的头部品牌越容易快速占领用户心智,赢得需求端买单的机会。

四、预制菜未来市场格局?短期将分散发展,长期或出现千亿市值巨头

展望未来,预制菜涉及的菜系种类丰富、物料构成复杂,不同品类均存差异,在我国现有人口基数的支撑下,有望出现多个超百亿级单品市场。eg:酸菜鱼、速冻鱼丸、生腌牛肉、小酥肉、佛跳墙,等等。

此外,万亿级别的预制菜产业,也将有机会诞生千亿元市值的巨头企业。但预制菜市场在不同阶段的市场表现有所差异。

短期,考虑到预制菜格局分散,收购溢价高,多数公司仍以内生发展为主,聚焦于自身优势品类,实现单品类销量及销售额的快速突破,行业呈现“单品竞争、分散发展”格局。eg:安井食品(冻品先生)-酸菜鱼、新希望(美好食品)-小酥肉、西贝莜面村-羊蝎子、麦子妈-水煮肉片、海文铭-佛跳墙,等等。

中期,伴随各公司在细分品类的份额提升,预制菜行业将围绕重点品类形成“多品布局、寡头竞争”的格局。eg:围绕酸菜鱼已存在安井食品(冻品先生)、叮叮懒人菜、国联水产、麦子妈等多家企业,未来将从竞争中出现单品寡头。

长期,细分品类的寡头企业完成原始积累后,预制菜行业将形成“横向并购+纵向延伸、千亿元以上市值的巨头初现”的不确定性格局。

在十四五规划明确“大力发展绿色食品产业,食品制造产业加快跃向万亿级”的时代背景下,预制菜作为一端连接田间地头、一端连接餐桌的产业,成为广东、河南、山东等多地发展绿色食品的新力量之一。在预制菜热的浪潮下,前有跨界者扎堆入场、扩产拓市,后有产业基金密集设立、产业园区大力建设、产业集群加快推进,政府、企业、资本等多方合力推动,预制菜将驶入发展快车道。

值此预制菜发展黄金时期,作为长期专注于硬科技与消费领域的投资机构,凯联资本持续关注和调研预制菜产业链多类企业,以期准确洞察预制菜行业内核、解构预制菜的投资逻辑、把握预制菜行业投资价值。

基于此,凯联资本产业研究院联合消费投资团队,将过往对预制菜行业形成的研究与积累进行编撰,计划于2023年2月初组织预制菜主题的“线下研讨会”,并发布《中国预制菜行业研究报告》。期待与产业界、研究界、投资界的同仁探讨交流。

更多完整版70页内容欢迎通过凯联资本产业研究院邮箱[email protected]或凯联资本公众号与我们交流。

本文来自微信公众号“凯联资本”(ID:Capitallink_KLZB),作者:凯联产业研究院,36氪经授权发布。