一、近期爆发原因:现在二月份对行业来说也是一个业绩的一个真空期。新的一些技术新的方向持续会是二级市场光伏投资关注的一个方向。我们去年10月份的时候是发了首篇的钙矿行业的深度报告。今年1月份推了这个钙钛矿双月报的研究系列,比较看好。

二、发展历程:2009年钙钛矿这个技术首次提出以来,钙钛矿仅用了十年时间就实现了晶硅太阳能电池用60多年时间才完成的由技术诞生到实验室转换效率突破25%的提升,引起产业界广泛关注。

2022年,国内围绕钙钛矿领域的政策文件、产业落地、投融资活动更为活跃。

钙钛矿头部领军企业如协鑫光电、纤纳光电受到资本青睐,协鑫光电成立3年来已经完成6轮融资,2022年就有2轮,B轮更是吸引腾讯旗下公司的投资。

2021年,国内钙钛矿的扩产量两条,合计200兆瓦,

2022年,国内的扩产量从两条提到了三条,合计大概350兆瓦。

2023年全行业扩展规模乐观来看可能到六条,接近1000兆。

2、最近大家都很关心GW级的产线从0到1的这么一个过程,大概率今年的上半年去启动。

三、每次行业的一些大会的召开,可能都会使得整个板块的热度会更加活跃一些。另外可能对整个行业来说,实验室进步真正比较关键的有实质性作用。

1、高温高湿环境下的稳定性。

2、全面积组件更高效率的通过这一类IC的认证。

3、针对光衰的标准认定。

4、公司的一些重要事件,域内和域外的技术领军的企业去上中试线。包括上GW级别产线招标的进展也会对于行情产生比较关键的时间点。

四:行业发展重点公司:

1、协鑫光电,行业第一条国内的百兆瓦的中试线。目前还是百兆瓦的一个状态,根据公开信息来看,年前实现了14%的一个效率,努力往15%的方向去走。今年目标是到18%左右,GW级别明年的上半年是有机会落地的。

今年公司也会基于16%效率去开展一些大规模的电站应用,我们觉得这种实战类的电站,对推动产业发展也是相当重要的,也是一些标志性事件。

纤纳光电:第二条的百兆瓦的一个中式线。去年10月份投产之后,效率也是提的比较快,去年12月末的效率是突破了11%。今年的目标是到14%到15%,首期的目标是到14%到15%百兆瓦线。2023年有GW级产线扩产计划。

极电光能:GW级产线相关的设计、建设、招标工作最快均有望于2023年上半年启动,推动全国钙钛矿产业规模实现量变。

4、宁德时代:投资过协星光电。首条中试线的部分设备应该是进入了一个调试的一个阶段。

5、任硕光电:行业里最领先的一个全钙态矿结算的一个初创公司。目前的业绩应该是十兆瓦的一个时间线,预计今年年终在常熟的150兆瓦的中式线的厂房建设可以完成。然后四季三季度搬设备,四季度调试投产。今年年底目标效率是16%到17%,良率80%到90%。

6、黑金光电:行业里独家的top com的精微盖大框叠层的一个初创公司。目前的话也是100兆瓦的中试,明年可能会有GW级的一个规划。和皇氏集团合作。

五:原理上看投资框架

现在整个行业的初创的体系,还是以单节的为主。最主要是设备和辅材的变化。

1、设备:行业投资,设备先行。

从投资方向来看,可以重点关注钙钛矿相比晶硅带来的增量市场和流程变化:吸光材料由晶硅变为钙钛矿,会省去晶硅产业链上游硅料、硅片、以及中游电池到组件的串焊环节,投资机会集中于保留下来的电池制备、组件封装两大环节,这两大环节当前相关生产制造公司以非上市公司为主,而相关生产设备和制造辅材则有上市公司活跃其中,具体来看:

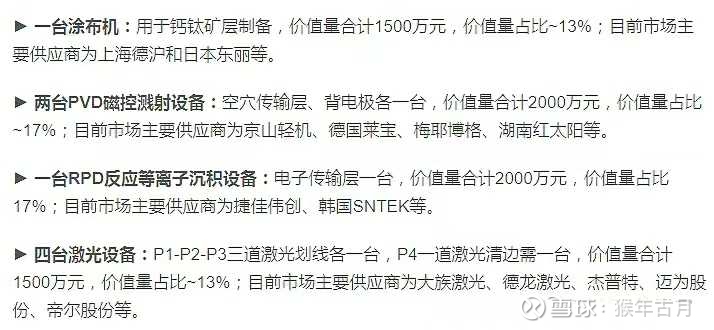

设备方面,钙钛矿层为主要核心工序,激光设备为主要确定工序,目前100兆瓦钙钛矿产线的投资额约为1.2-1.5亿元不等。其中以一个典型平面反式结构为例,设备用量和格局为

大族激光和德龙激光是有在百兆瓦线上的供货的。另外杰普特,迈为股份和帝尔也都有不同程度的一些突破。

投资框架:钙钛矿核心细胞层的制备:膜厚度,一致性指标。避垒比较高,弹性比较大。

单节钙钛矿主流还是夹缝涂覆技术:产业还在一个0到1的阶段。

优点:成本比较低,设备的兼容度比较高,原材料利用率也比较高。

缺点:大面积的均匀性,尤其是厚道的空间不太好控制,对机体平整度的要求也会更高一些。这块上海德户70%的份额,日本东丽30%的份额。竞争技术路线主要是真空镀膜,目前这条路线主要在攻克的还是原料的一个利用率,如何成本降下来,生产速度提上去。包括随着配方的变化,设备的兼容度怎么提高,还有等等的一些问题。这块布局的企业,包括像新丽华、蔡珂诺,奥莱德,包括京山轻机和中能光电等。

但如果我们说是做这个钙钛矿叠钙钛矿,或者晶硅叠钙钛矿这种底层的话,用干法的方式去做第二层的这个顶层的电池可能还是比较合适的一个潜在的一个方向。所以从投资的角度来看,因为钙钛矿核心层的设备尚未定型,包括其实是单节还是叠层,其实也没有定型。围绕只要是围绕解决钙钛矿层制备痛点的,不管是夹缝涂覆还是真空镀膜的设备,可能从投资角度,它都是有比较大的一个弹性的。

未来比较确定的设备方向是激光,它增量逻辑其实是最清楚的最确定的。存在一定壁垒的这样一个环节。从百兆瓦升级到G瓦级时代,钙钛矿的稳定性可能会通过一些电池结构的变化去进一步的提升。比如说增量的可能会有一些功能层,百兆瓦不用的GW级别可能会用的包括像钝化层,保护层之类的,这些在百兆网上现在没有,但未来可能会成为一些增量的一些设备环节。钝化这个环节,可以减少界面处的缺陷负荷带来的一些效率损失,提高整个电池结构的转换效率和稳定性。目前大部分企业是把钝化的材料直接添加在钙钛矿的前驱体溶剂里面。

然后在涂覆时候,混合的钙钛矿和钝化剂,包括添加剂的这一锅墨水,用夹缝涂布的方式去制作钙钛矿层,所以其实钙钛矿层本身是带了这个钝化的功能。但未来现在部分企业的反馈来看,如果计划及产线上要进一步去提升这个钝化效果的话,有可能要把这个钝化功能的独立出来,如果是这样的一个方案的话,可能就会引入一些增量的设备需求。然后现在钝化的方案到底是涂覆,深镀,甚至RPD、ALD就是没有定下来。所以这个可能是未来一个新的潜在的一些去挖掘的一个方向。

2、辅材方面:

第一方面因为电池结构不同,导致导电方式不一样,会带来TCo导电玻璃的增量的需求。1、传统的晶硅电池用双面的做电池,做完之后双面去印这个导电的银浆线,去实现用银浆去收集钙钛矿组件导电、阻水要求带来较晶硅的增量辅材需求,重点关注TCO导电玻璃、ITO靶材、丁基胶以及POE粒子胶膜四大方向。这个硅片的上面产生的电流。2、钙钛矿在制备过程中,第一步就是拿一个有TCO膜直接在导电玻璃上去制备各层的这个功能层。最后再在背面去印一个透明的金属氧化物的电极,去做正背面的一个导电的一个功能,是不用银浆的。所以说在钙钛矿的这个时代,它会催生的就是TCO导电玻璃和ITO板材的一个增量的一个需求。

TCO玻璃是框里面价值量最大的一个辅材的品种,大概一G瓦的价值量会在3.3个亿左右。在钙钛矿整个封装成本的占比就要到40%以上了。然后辅材成本又是占到钙钛矿生产成本一半以上的。所以这个确实是价值量比较高的这么一个材料的方向。

目前主要的国内供应商还是日本板硝子和金晶科技。日本板硝子其实也是通过国内大连的工厂去做的,并不是说直接从海外进口过来。金晶的话从我们了解的情况来看,头三的企业,要么是已经有做一些采购,要么是也基本通过了这个产品上的一个认证。大概是这样的一个情况。除此之外,也有些其他的公司在TCO上应该有一些产能和技术的储备。

不过出货的话应该是比较有限的。包括骑兵玻璃骑滨集团,亚马逊等。

第二方面封装要求的提升之上,会带来丁基胶的一个增量需求。另一个是POE粒子加胶膜的增量的需求。因为跟晶硅相比,从材料的特性上来看,钙钛矿一个是化学的不稳定性,就是遇到外部水汽会分解的问题和物理的不稳定性。就是可能他遇到光照之后,内部离子迁移的一个问题,所以要提高封装环节,去通过封装环节的一个保护,去提升整个钙钛矿组件的稳定性是现在努力的一个方向。所以从趋势上去看钙钛矿时代,他对封装的工艺的要求重要性是有很大提升的。

由此也使得这个环节,它的重要性有提升带来的一个是POE的胶膜,另外也是丁基胶,这两大封装材料的增量的需求。POE的不是一个新的东西,晶硅的N字型组件也是大量的去用到POE类的这个胶膜材料。

但钙钛矿时代最大的不同就是POE的一个需求量。它会从我们说选配变成一个标配,晶硅时代的话,基本上整个对POE的需求量占到胶膜全部胶膜的可能百分之二三十。钙钛矿的话可能就是百分百去用POE。各大的胶膜厂都有相关的一些技术储备,这块价值量是比较大的。大概一个GW我们算下来9000万左右,在整个概况封装成本里占比大概11%,仅次于TCO玻璃的一个品种。

最后就是丁基胶,丁基胶是钙钛矿时代的一个新品种。现在很多的投资人开始认知到这样的一个板块。

晶硅时代的话基本上只有银包铜的组件可能会测试一下去用丁基胶,进一步的去对组件进行一个额外的封边,去阻隔水汽,包括内部的一个环境。这个可能只有银宝通?、现在开始在做一些小批量的导入。在钙钛矿时代,丁基胶确实是一个标配。现在丁基胶常用有两种胶带和胶水,不过大家用的主要还是进口的为主,价值量的区间我们看起来可能应该是在3000到5000万GW之间这样的一个区间。这块儿数据封装成本占比大概4%到6%。它的一个比较小的一个品种,目前的这个供应商体系的话,进口的会更多一些,基本还是以进口为主。国内厂商有储备的也有几家,福斯特、康达新材等等。目前来看老化的这个实验的表现是耐候性上还是要再继续突破。

现在进口的会更多一些,但是国产化肯定是一个大的趋势。所以基本上我们整个框架梳理来看,就是我们现在这一版更新下来钙钛矿光伏的一个投资框架。

六、钙钛矿设备公司介绍

第一类:目前真正在用的四条百兆瓦线里里实打实有供货的一些标的。

1、激光设备:德龙激光,目前应该在百兆瓦里面有一家大客户。大族激光应该是有两家大客户。

2、真空镀膜的设备领域,一个是京山新机,有1到2家的大客户。然后捷佳伟创的话也是有1到2家的大客户。

3、辅材方向的话,金晶科技有两家的大客户。日本旭硝子,有一家具体的名字,我们就一直还是不说了。

第二类:主业之外,现在有一定的从主业赛道概况的这种技术延伸拓展的逻辑去切入概况赛道的一些设备,材料的一些公司。这里我们梳理产业的标的主要包括几家。

杰普特,从锂电的激光做到光伏的激光,目前起码应该是有一家客户。

奥莱德,主业做这个OOLED的材料和蒸发源,真镀机等设备的公司,从面板的设备往钙钛矿的设备去切,从行业的发展路径上来看是具备一定的延伸性的。目前的阶段应该在内部的一个试验的一个阶段。我们刚刚也提到,因为钙钛矿的核心层其实还在一个产业发展早期,整个的设备选型没有定型。单节用湿法涂覆做钙钛矿的确实是现在主流的一个路线。叠层可能会需要用到干法去做顶电池的部分会可能更合适一些。所以这个也是一个未来潜在的一个有弹性一个方向。

康达新材:主业的话主要是各类新材料,加上一些军品,钙钛矿用的丁基胶。从我们了解情况来看,都和下游的头部厂商是有过对接的。当然目前应该还是产品,内部修改测试的一个阶段,后续再等待下一步的送样。丁基胶。这块目前还是以进口为主。进口替代的空间也是比较大的,后续还是看各家的这个产品在老化测试上的一个表现。

第三类:跨界的公司,希望能够抓住钙钛矿可能十年二十年维度产业的一个大的机遇,目前也给了比较积极的一些发展的目标和动作。

1、皇室集团:和黑金光电有战略合作。可能打通我们说topcon电池,钙钛矿叠层时针电站这样的一条合作的链条,并且保留了对黑晶的一个入股的机会。,估计后续类似这种合作可能在这个领域还会持续出现。

2、奥联电子:从目前公开信息来看的话,也是通过引入在钙钛矿的初创公司,有过工作经验的一些技术人才。包括潜在去邀请一些学界有名的人士去作为公司的技术顾问。后续有比较积极的一个扩产的计划。