还未真正做大做强,却已呈中年疲态。鱼跃医疗怎么了?

月前因“哄抬”血氧仪价格,被责令整改且处罚的鱼跃医疗(002223.SZ)一度成为市场舆论挞伐的对象。

冷静后再思考,曾经春风得意的A股药械板块龙头公司如今的塌房,其实并不仅仅因为“血氧仪销售价格上涨幅度明显高于成本增长的幅度”,更深层的原因在其苟且于眼前利益,丢失了持续发展的锐气与智慧。

当下整个医疗器械领域迎来了一场数字化、智能化的变革大潮,各种新技术、新思维风起云涌,未来市场变化恐怕会比想象中大得多。

一方面是各种忽然间冒出来的新锐企业,凭借对新技术趋势的把握,很可能在短短几年就完成奇袭成为市场主流。这样的场景在医学影像等等领域正在发生。

另一方面,拥有雄厚资本实力的公司,不断通过资产并购切入新方向、新赛道。这在跨国药械巨头并购频率和体量等数据上,不难观测。

鱼跃医疗这样的行业排头兵,虽然也在高唱智能化等技术创新,但实质性的内容或者说能拿得出手的“重器”,几乎不见。

而资本运作上,鱼跃医疗搞“内幕交易”的兴趣似乎远大于产业整合。在当下A股市场整合潮起之时,300亿元多市值的鱼跃医疗保持沉默。

论业务产线,呼吸治疗解决方案和家用类电子检测及体外检测设备,占据其过半的营收与利润,也是留下市场印象最深的两块。

但这两个领域,虽有优势但不够强势。大疫三年,介入者越来越多,竞争大有加剧之势。

至于其他业务板块,也没有表现出能够形成第二、第三增长曲线的势头来。

如今,非常阶段产品提价被骂上了热搜,一两句“涨价是商家自己定价”“鱼跃不太会做公关”,是难掩其发展问题的。

不会做公关是真,但消费者和投资人要看的也根本不是这样的理由。

高阁现危墙

鱼跃医疗理应是疫情最直接的受益者之一,但从实际结果来看,似乎又不那么显效。

2020年,受疫情刺激,鱼跃医疗主营的制氧机、呼吸机、血氧仪、血糖仪等产品,纷纷走俏。当年实现营收67.26亿元,同比增长45%,实现归母净利润达到17.59亿元,同比增长133.74%。

同期,鱼跃医疗的海外业务也快速增长,由2018年的6.57亿元提升至2020年的18.78亿元,营收占比也由15.81%提升至28.18%。

然而好景不长,随着疫情稳定、市场供需恢复平衡,公司的业绩增长也逐渐降速。

2021年,鱼跃医疗实现营收68.94亿元,但仅同比增长2.51%;归母净利润为14.82亿元,同比下降15.73%。

去年年前三季度,鱼跃医疗营收利润指标出现双降,其营收51.16亿元,同比下降3.65%,归母净利润11.35亿元,同比下降15.99%。

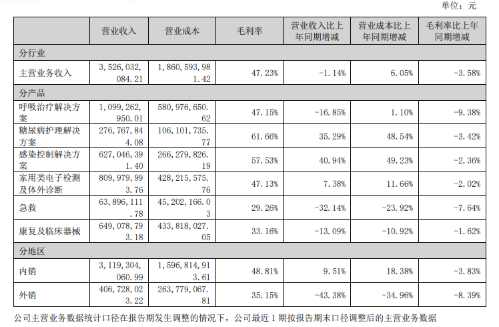

从业务板块看,2022上半年鱼跃医疗第一大业务——呼吸治疗解决方案营收同比下滑了16.85,毛利率也大降9个多点,而第二大业务家用设备这块同比营收也仅增长7.38%。

第三大业务板块的感染控制解决方案,虽然营收增长亮眼,但预计2022下半年也应出现下滑。

从盈利能力看,2022年上半年,鱼跃医疗所有板块毛利率都出现了同比的下滑,甚至其呼吸治疗解决方案业务毛利大降9个多百分点,说明市场竞争加剧,未来不容乐观。

△鱼跃医疗2022年半年报

从销售市场看,前两年增长势头良好的海外市场,鱼跃医疗也出现营收和毛利大幅下降的状况,而其同期营业成本也出现了下降。

2020年上半年,正值海外疫情持续蔓延爆发之时,而全球拥有呼吸机技术的企业并不算多,鱼跃医疗的呼吸机也被全球抢购,先后获得NMPA、FDA(美食药监局)、CE(欧盟)的三方认证,出口量大增,也拉动了业绩大增。

但可惜趋势未能保持。2021年至2022年上半年,鱼跃医疗海外营业收入分别为16.26亿元及4.07亿元,同比下跌13.42%及43.38%,营收占比从2020年的30.03%降至如今的11.54%,甚至低于2018年的16.15%。

2021年公司曾表示正在开发新型冠状病毒抗原检测试剂盒,目标是“在海外市场上市销售”。

然而时至今日,鱼跃医疗的新冠抗原检测产品仍未获得欧盟的医疗器械CE认证。

国内市场,鱼跃医疗该产品进展同样缓慢,仅称“公司正在积极推进国内新冠抗原检测产品注册证的申请”。

现在看来,鱼跃医疗2020年创下自上市以来最高的营收增速纪录,更像是个意外。

实际上,鱼跃医疗的增长颓势在疫情前已经显现。2017年,鱼跃医疗营收增速摸到35%的高点后连续下滑,到2019年已经降至10%左右。

借疫情欲多收个三五斗,却给自己戴上了“发国难财”的大帽子,后疫情时代鱼跃医疗的中年危机,处处是尴尬。

躺赚已远去

在鱼跃医疗牺牲声誉产品提价背后,其实反倒昭示着其“躺赚”的时期已经过去了。

鱼跃创始人吴光明可谓白手起家,从兽用器械跨到医疗器械,最终在1998年成立了鱼跃医疗。2005年,“鱼跃”牌血压计获得了首个医疗器械的中国名牌,2006年又获得驰名商标。

彼时,国内医疗器械行业正处于技术落后时期,高端市场也基本被西门子、欧姆龙等海外巨头把持。

吴光明则抓住国产替代的机会,大搞研发,甚至不惜高价引进国际一流水平的生产设备。

在尚未饱和的国内市场,鱼跃医疗站稳脚跟后,成为保荐制时代上市的第一支医疗器械股。

为了扩张业务版图,自2009年鱼跃医疗相继收购优阅光学、苏州日精、上械集团、中优医药、优科骨科、鱼跃器材、六六视觉、上卫厂、上海联众、凯立特,涉足领域也从最初的轮椅,到手术器械及敷料等医用材料,以及医用供氧系列产品。

多年下来,鱼跃医疗形成了一定的品牌力,共计43 个产品、800多个品牌专柜,规格和终端销售网点达上万个,涉及家用和医用医疗器械等多个细分领域。

同时,鱼跃电商医疗平台也连续多年的家用医疗产品销冠,这也让吴光明有了喊出“百亿营收、千亿市值”的底气。

不过,仅靠市场先发优势积累的历史成功,只能说明底子厚,要一直赢,不现实。

在产品结构上,鱼跃医疗的产品线更多集中在中低端的家用医疗器械领域,如血氧仪、呼吸机、血糖仪等,这些领域技术门槛不算高、同质化严重,竞争激烈程度可想而知。

以家用血压计为例,通过京东搜索关键字“血压计”可以发现,从事家用血压计的品牌商高达数百家。

鱼跃要面对的既有欧姆龙等知名品牌的压力,又要应付小米这样的新玩家的挑战。

从价格上看,在天猫平台上,鱼跃家用制氧机价格在1288-3580元间,而氧立得的价格仅为168元;鱼跃电子血压计价格在119-469元,但乐康只需69元;鱼跃血糖仪价格98-169元,三诺只需19.9元。

比价效应之下,不知道鱼跃医疗的品牌溢价还能撑多久。

实际上,鱼跃医疗近年来一直加大营销力度。2020年、2021年,鱼跃医疗的销售费用为7.54亿元、9.45亿元,同比增长19%、25%,2022年其前三季度销售费用达6.86亿,同比增长11.33%。

相比之下,研发投入就有点“抠搜”。2019年至2021年公司研发投入分别为2.35亿元、4亿元、4.26亿元,分别占当年营收的5%、5.9%和6.1%。

而行业龙头迈瑞医疗在2020年一年的研发投入(20.96亿元)比鱼跃医疗三年研发投入总和之多。

对此般比较,鱼跃医疗董事长吴群称鱼跃和迈瑞虽同为医疗器械赛道,但该公司To C的产品,是以量取胜的性价比模式,而非技术、科技引领的赛道。

即便如此,鱼跃医疗在C端产品上,这些年来似乎也没有精进几分,反倒是多次被曝出产品不合格、不合规等问题。

仅2021年1月,鱼跃医疗生产超声雾化器就被曝有15批次不合格的情况,同年5月和12月又先后因睡眠呼吸机、电动洗胃机的产品质量等问题被罚。

在黑猫投诉平台,有关对鱼跃旗下产品的投诉,比比皆是。

后浪来汹汹

人工智能和大数据技术的迅猛发展,给整个医疗行业带来了技术基底上的根本性变化,传统医疗设备正在面临被更替的命运。

另一方面,人口老龄化、慢性病群体膨胀、医疗资源供需严重失衡以及地域分配不均等问题,又制造了智慧医疗新需求。

智慧医疗是智慧城市战略规划中一项重要的民生领域应用,也是经济带动下的产业升级和经济增长点。

互联网医疗企业、技术型企业、传统医疗信息化企业纷纷加入赛道,投融资热度飙升。数据显示,2023年我国智慧医疗应用规模或突破2500亿元。

如今市场变化的节奏,要比鱼跃医疗起家壮大时快了很多。如果不能脱胎换骨地改造自己,中年鱼跃医疗难逃被时代淘汰的命运。

不管鱼跃是否改变,行业发展的底层逻辑已经改变,传统医疗设备企业关乎生死的大幕已经拉开。

行业一片红海,医疗器械企业只有拥抱数智化,跟上数智化变革步伐,才能在未来有一席之地。

比如在高端医疗影像领域,凭借智能化平台技术迅速崛起的联影医疗,就是最好的例子

而作为国内医疗器械绝对龙头的迈瑞医疗,3条产品线产品都在探索其全面智能化的临床应用。

鱼跃医疗也曾官宣在董事长吴群牵头下打造“智慧鱼跃”体系,目前推出了智能无创睡眠呼吸机等设备,但主要是集中在家用场景,To C特征明显。

如糖尿病管理等方向,鱼跃医疗能否延续其品牌影响力尚未可知,但涌入的竞争者非常多,包括华为、OPPO这样的企业。

另一个问题是,鱼跃医疗虽已纵身投入数字化技术大潮,但过往的发展方式和思维很容易对其形成桎梏,能否真正抓住这一轮史诗级的机遇,还很难说。

本文来自微信公众号“一点财经”(ID:yidiancaijing),作者:芦苇熊,36氪经授权发布。