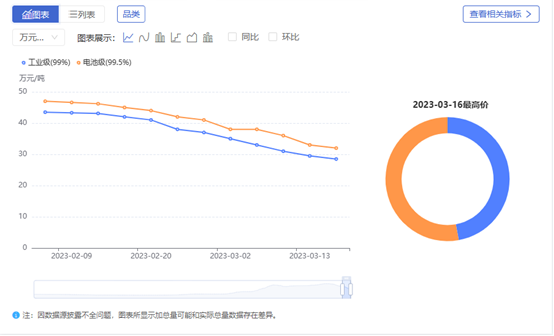

今日,据富宝锂电网发布数据显示,富宝碳酸锂指数报266500元/吨,下跌10000元/吨,电池级碳酸锂报293000元/吨,下跌10000元/吨;工业级碳酸锂(综合)报252500元/吨,下跌10000元/吨。

根据过往数据发现,在2023年初时,电池级碳酸锂价格曾高达60万元/吨的历史高位,仅三个月过去,价格就已跌去超50%。目前电池级碳酸锂是电动汽车最常见的锂离子电池材料之一,其价格涨跌与新能源汽车销量以及碳酸锂厂家产能息息相关。

数据来源:DateYes 财联社整理

业内人士对此表示,价格下跌的原因除了市场需求的变化,还源于近年来锂产能在不断增加。同时,镍、碳酸锂等电池原材料的价格持续走低,将部分新能源车企成本降低,也意味着新能源车或有更多降价空间。未来不排除还有进一步的下跌行情,重点还需关注终端需求的状况 。

中国车市燃起价格战

一方面是上游原材料价格下跌,另一方面则是下游新能源汽车大打价格战,市场内卷程度令外企也喊太卷了。

今日,据环球日报,德国之声中文网发表文章,称中国汽车市场从没这么卷过。知名汽车专家杜登霍夫表示,这波价格战尤为激烈,“因为是特斯拉推动价格战,希望借此获得市场垄断地位。”特斯拉在上海的工厂利润非常高,能达到25%,但其他车商并非如此。

此前,由于特斯拉开启的降价,小鹏、蔚来等电动汽车品牌纷纷跟进降价,大众、宝马、奔驰等也未能幸免,被动让利降价。3月初湖北地区更是发出东风雪铁龙C6直降9万的最高补贴,一时间C6车型被瞬间抢空,内卷程度令人心疼车企。

杜登霍夫坦言,目前的价格战对德国车商而言是个“大风险”,因为德国品牌在中国的利润一直不错,如今不得不面对利润明显减少的问题,对德国车商而言,重要的是在电动车领域占据更多的市场份额,而这方面的竞争最激烈。

2月乘用车销量有所回暖,但仍低于预期

对于未来的汽车销量,信达证券研报显示,2 月,狭义乘用车批发销量 161.8 万辆,同比+10.2%,环比+11.7%;狭义乘用车零售销量 139 万 辆,同比+10.4%,环比+7.5%。分品牌看:(1)自主品牌零售 71 万 辆,同比+29%,环比+12%;(2)主流合资品牌零售 48 万辆,同比 -12%,环比-2%;(3)豪华车零售 20 万辆,同比+23%,环比+8%。 2 月乘用车销量有所回暖,但受去年购置税减半和国家新能源补贴等 政策提前透支了部分购买力的影响,加之春节假期后社会的生活和生 产还处于逐步恢复中,总体复苏力度低于此前预期。

在新能源方面,研报显示,2 月新能源同比高增。据乘联会数据,2 月新能源车厂商批发渗透率达 30.6%,零售渗透率达 31.6%。2 月新能源乘用车批发 49.6 万辆,同 比上升 56.1%,环比增长 27.5%,其中纯电动批发销量 34.7 万辆,同 比增长 41.5%;插电混动批发销量 14.9 万辆,同比增长 105.8%。厂 商批发销量突破万辆的车企有:比亚迪汽车 191,664 辆、特斯拉中国 74,402 辆、广汽埃安 30,086 辆、上汽乘用车 23,289 辆、吉利汽车 23,283 辆、长安汽车 19,382 辆、理想汽车 16,620 辆、蔚来汽车 12,157 辆、上汽通用五菱 10,982 辆、哪吒汽车 10,073 辆。新能源销量同比 恢复正增长,渗透率再次回到 30%以上。

研报最后表示,地补强化销量改善,看好 3-5 月车市持续回暖。近日湖北拉开地方政府补贴序幕,安徽、云南、 贵州和四川等地也推出了类似补贴政策,同时,线下车展逐步恢复,消费者看车热情有望恢复;上游碳酸锂等原材料价格下降,车企成本松动。研究认为,地方补贴支持+线下车展刺激消费+ 碳酸锂等原材料价格回落,春季销量有望持续改善。

本文来自财联社,编辑:陈侃迪,36氪经授权发布。