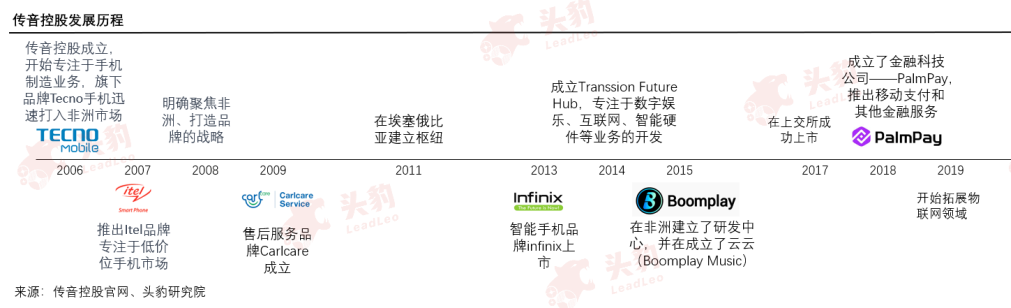

传音手机——或许是国内消费者比较陌生的国产手机品牌,但在非洲,传音却打造了一段手机界的“传奇”故事。

据悉,传音旗下三个手机品牌Tecno、Itel和Infinix在2022年前三季度继续领跑非洲智能手机市场,市占率达到47.4%。

而在彼时的2015年,传音手机在非洲的市场份额仅14.88%,几年之间迅速成为非洲手机界的绝对龙头,传音做对了什么?

其快速占据非洲市场的原因与品牌出海策略的成功息息相关。在进入非洲市场时,传音手机对非洲本土化的定制十分全面,价格低廉、待机极长、低压充电等功能非常符合非洲市场的期待。

然而,时间来到2023年,传音却难逃增长“失速”的命运。一方面,其在非洲正面临着被友商“围剿”的处境,2021年非洲智能手机市场,传音增速不及三星和小米,差距超过10%;另一方面,软件更迭降质以及产业链上游提价等原因使其遇到了发展瓶颈,传音的市值在2021年2月达到最高点后,便跌跌不休,市值相比最高点几近腰斩。

从我们梳理的时间线不难看出,经历了最为辉煌的出海期后,“非洲之王”也在寻找转型之路,创造第二增长点成为了其最重要的选择。

那么,这是否意味着手机出海的红利已经殆尽,目前手机出海市场整体究竟呈现怎样的趋势?行业内还存在着哪些增长空间和投资机遇?

本文,头豹研究院将聚焦于中国手机出海行业,从出口概况、市场分析、欧亚非市场、市场困境等角度为您深入分析中国手机出海行业的现状及发展趋势。

01 中国手机出口概况

中国手机出口量持续降低。自2015年中国手机出口量触顶13.4亿台次后,中国手机出口量持续降低,2022年出口量为8.2亿台次,较2015年下降39%,中国手机出口持续承压。

外围因素让手机市场遭遇巨大挑战。受疫情、经济疲软、通胀等因素影响,智能手机市场出货量惨淡,连续的负增长创下2015年以来最差的销量成绩。

市场需求的减少是中国手机出口量下降的主要原因。智能手机发展至今,外观与配置的趋同性等需求侧的增长瓶颈也是智能手机出货量减少的原因之一。

中国手机出口均价呈现上涨趋势。中国手机出口均价已由2015年的92.1万美元/万台上涨至170.7万美元/万台。

5G和高端化为价格上行带来机遇,2019年5G商用后,中国手机出口均价得到快速提升。5G时代带来了新一轮技术革命,芯片、影像等方面的创新与升级与部分厂商纷纷尝试冲击高端手机市场,国内手机中端化趋势凸显共同驱动新机市场均价迈向新高。

02 中国手机市场分析

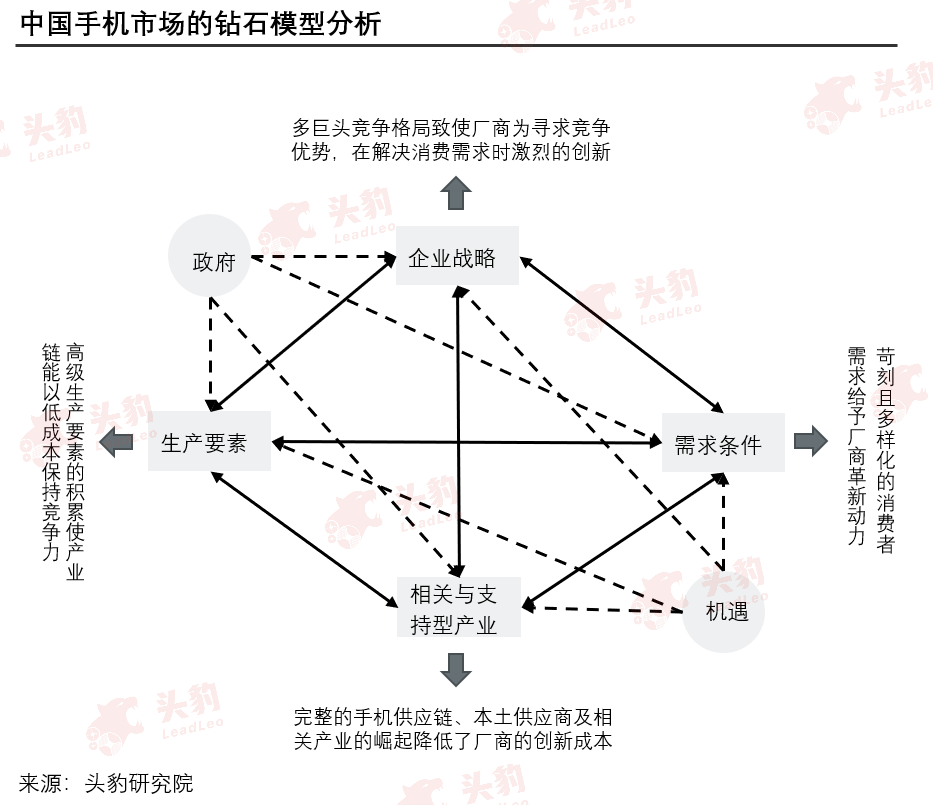

利用波特钻石模型分析中国手机市场,可以看出,中国消费者的需求条件、手机厂商的企业战略、中国相关与支持型产业以及高级生产要素的积累共同赋能了中国手机产业在行业内的强大竞争力。

在四大要素没有明显衰竭迹象的情况下,可以预计在未来随着国内手机市场萎靡需求导致手机行业整体增速的放缓,中国手机制造厂商为了寻求新的增长态势,将会持续不断拓展业务版图的边界,以更大的力度出海,在国际市场寻求新的业务增长点。

因此,头豹研究院预测伴随中国手机厂商出海步伐的不断深化:对海外厂商:苹果以及三星作为iOS以及安卓两大操作系统的霸主将在海外市场,尤其是在低价位区间,将会面临中国手机更加激烈的竞争。

对中国厂商:中国国内市场中的巨头或会在海外消灭提前出海的中国品牌。联想、传音等深耕低端市场的厂商作为提早出海的玩家将面临更激烈的市场抢夺竞争。也许在几年之内,我们就可以看到,中国在智能手机这个万亿级别的市场中,会涌现出一个自主品牌集群,并且高中端全面布局,重演日本当年在消费电子的辉煌。

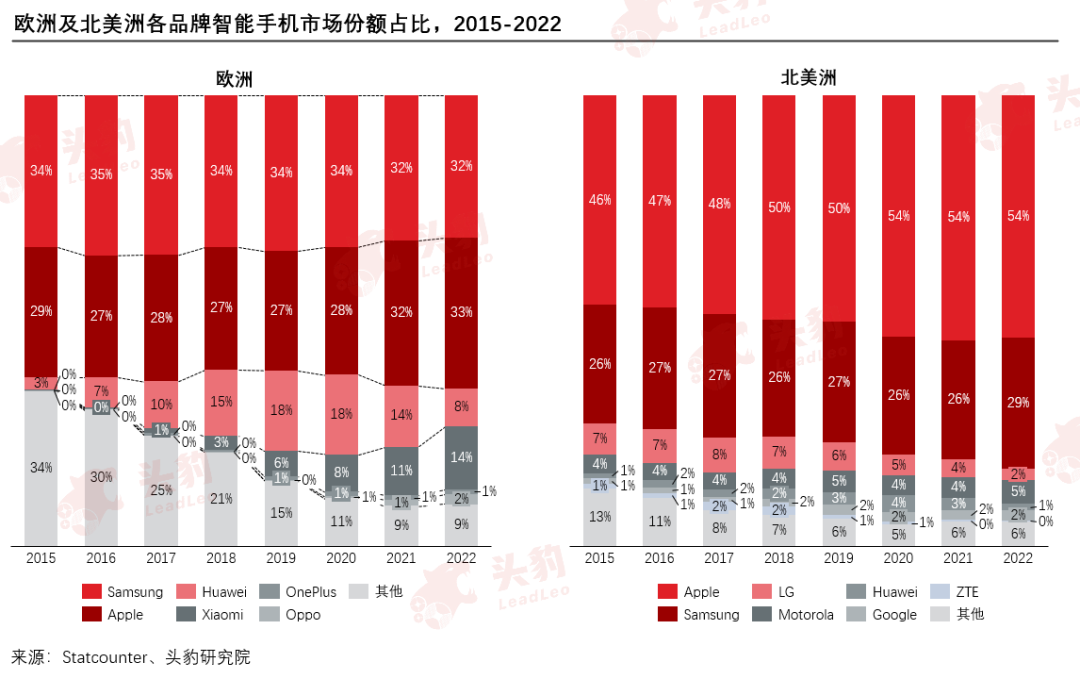

03 欧洲及北美市场分析

欧洲与北美洲作为传统的发达国家市场,是智能手机厂商出海的战役高地。总体来看欧洲与北美洲市场仍然呈现出由三星与苹果两家独大的局面。在欧洲与北美洲市场,华为、一加和中兴已获得一定的市场份额,但受“缺芯”问题影响,华为在市场上暂时偃旗息鼓,市场份额逐步收缩,而一加在欧洲的市场份额则逐步提升。

中国厂商出海北美面临的挑战除了品牌无法占领消费者心智外,还有销售渠道的难题。北美是一个由电信运营商高度垄断的手机市场,消费者习惯了运营商提供购机补贴的合约机,而由于各种现实原因,中国手机品牌无法进入到主流运营商的渠道之中。较为有效的方法则是以联想收购摩托罗拉式的“借船出海”。

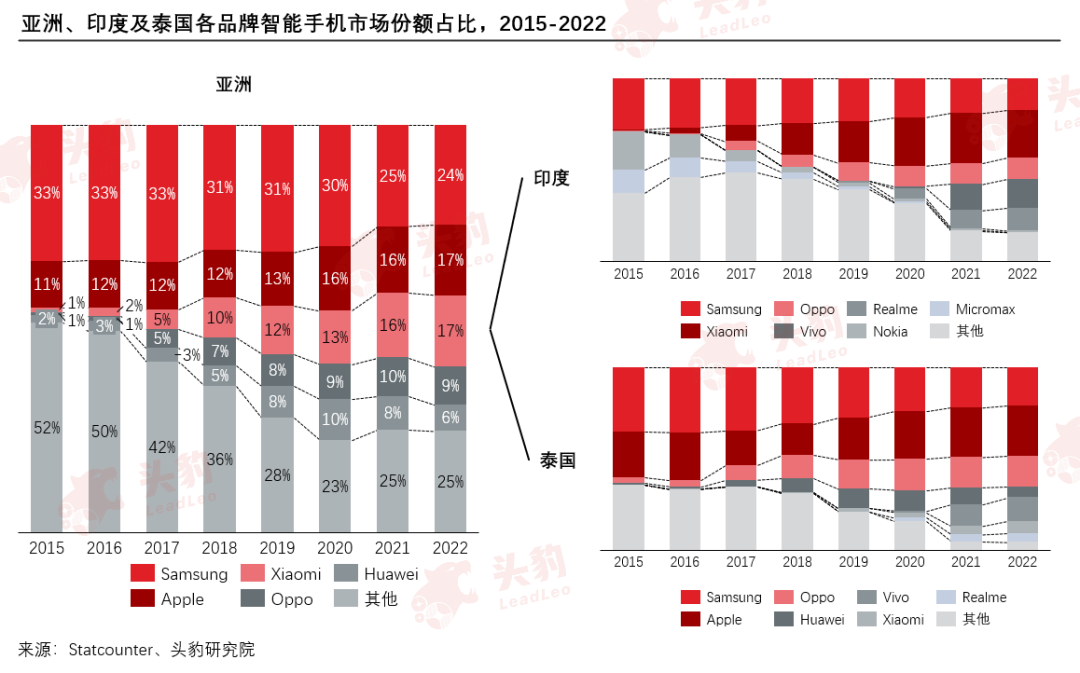

04 亚洲市场分析

以印度及东南亚地区为代表的亚洲市场人口基数庞大、人口结构较年轻,对电子产品需求旺盛。加之这些地区的经济发展和通信基础设施建设的差异,相对于中国来说,有很大的滞后性,因此成为中国手机厂商出海的主战场。

中国厂商出海亚洲的优势主要体现在两方面:一方面,同为亚洲国家,在地理位置上相近,降低了交通运输的经济成本与时间成本,缓解了以“机海战术”为主的中国手机厂商的库存压力;另一方面,中国手机厂商可以将自身在中国市场的成功和失败经验,复制到新的市场。

伴随着中国手机厂商出海进程的不断加速、市场占有率的不断提高,亚洲市场已走向红海化。同时,随着印度市场的风云突变,中国厂商也面临着被挤压和限制的尴尬局面。

05 非洲市场分析

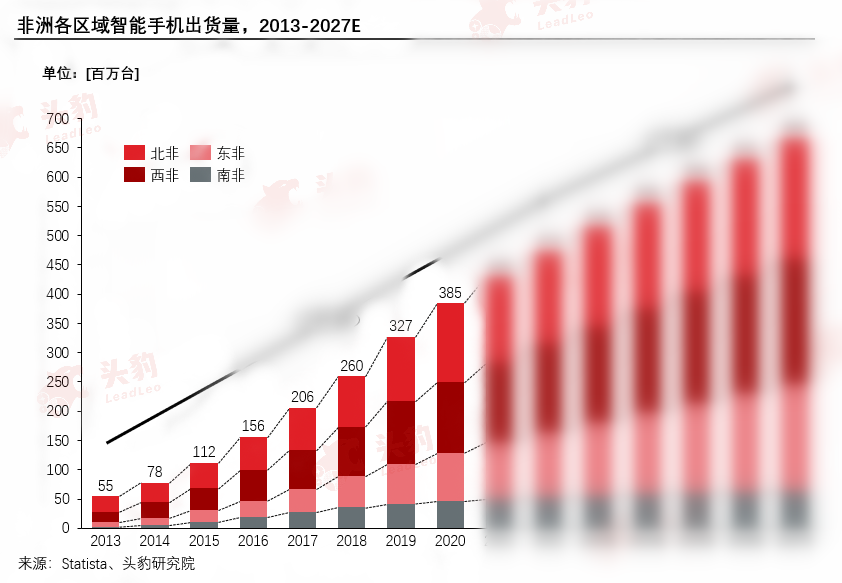

在全球低迷的移动手机市场中非洲市场或许是唯一持续保持增长的市场。因为经济发展和基础设施建设的问题,手机市场发展一直落后于全球其他市场,出于对产能提升的迫切需求和全球营销的策略,在全球其他地区市场增长乏力时,非洲或成为亟待中国厂商出海耕耘的一片沃土,2022年非洲手机出货量为4.74亿台,2013-2022年均复合增长率为27.2%。在未来预计市场将以7.1%的年均复合增长率持续增长,出货量在2027年达到6.68亿台。

非洲市场相较于印度和东南亚市场具有更大的不确定性以及更多的限制。非洲市场较为分散,不同的国家或地区有不同的市场状况以及用户需求,用户对产品的需求将更难满足,更难实现,整体运营和销售将更加复杂,运营成本也更高。

不同于世界上其他地区,功能手机在非洲手机市场中占有很大份额,出货量约占到总出货量的一半。

06 中国智能手机出海困境分析

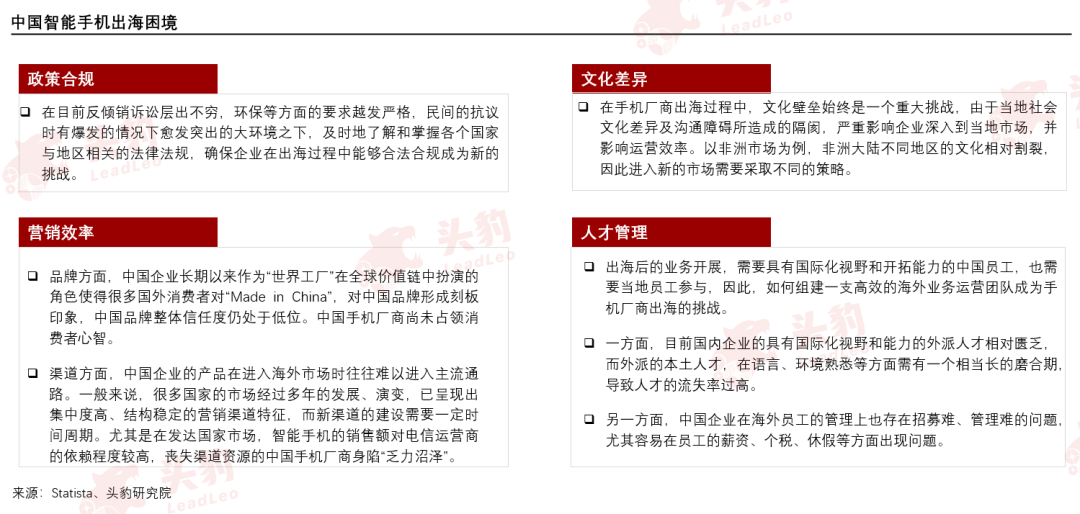

政策合规

在目前反倾销诉讼层出不穷,环保等方面的要求越发严格,民间的抗议时有爆发的情况下愈发突出的大环境之下,及时地了解和掌握各个国家与地区相关的法律法规,确保企业在出海过程中能够合法合规成为新的挑战。

文化差异

在手机厂商出海过程中,文化壁垒始终是一个重大挑战,由于当地社会文化差异及沟通障碍所造成的隔阂,严重影响企业深入到当地市场,并影响运营效率。以非洲市场为例,非洲大陆不同地区的文化相对割裂,因此进入新的市场需要采取不同的策略。

营销效率

品牌方面,中国企业长期以来作为“世界工厂”在全球价值链中扮演的角色使得很多国外消费者对“Made in China”,对中国品牌形成刻板印象,中国品牌整体信任度仍处于低位。中国手机厂商尚未占领消费者心智。

渠道方面,中国企业的产品在进入海外市场时往往难以进入主流通路。一般来说,很多国家的市场经过多年的发展、演变,已呈现出集中度高、结构稳定的营销渠道特征,而新渠道的建设需要一定时间周期。尤其是在发达国家市场,智能手机的销售额对电信运营商的依赖程度较高,丧失渠道资源的中国手机厂商身陷“乏力沼泽”。

人才管理

出海后的业务开展,需要具有国际化视野和开拓能力的中国员工,也需要当地员工参与,因此,如何组建一支高效的海外业务运营团队成为手机厂商出海的挑战。

一方面,目前国内企业的具有国际化视野和能力的外派人才相对匮乏,而外派的本土人才,在语言、环境熟悉等方面需有一个相当长的磨合期,导致人才的流失率过高。另一方面,中国企业在海外员工的管理上也存在招募难、管理难的问题,尤其容易在员工的薪资、个税、休假等方面出现问题。

*本文参考报告:《2023年中国手机出海行业概览:深海泛舟,中国厂商如何穿越荆天棘地》,首发于头豹科创网。

本文来自微信公众号“头豹”(ID:leadleopard),作者:头豹,36氪经授权发布。