窗外又下起了淅淅沥沥的小雨,还带着一丝的寒意,不过我知道,这是春天越来越近了,就像手里复星的这份年报,没有过多的焦虑和担心。

根据财报显示,2022年复星国际实现总收入人民币1,753.9亿元,同比增长8.7%,归属于母公司股东之净利润下降至人民币5.4亿元。

这份财报的数据看起来不那么亮眼,简单来说还是因为疫情和资本市场的熊市。我们不妨以股票投资的心态来看待这份财报。

熊市下无人能幸免

首先,在贯穿2022年的资本市场熊市下,整个行业包括公募、私募的业绩都可以用惨不忍睹来形容。

从早前发布的业绩预告来看,中国光大控股净亏损75-79亿港元,联想控股的净利润下滑也在80%左右,A股的股票基金平均下跌19.84%,甚至百亿私募中只有两位堪堪盈利,亏损都在15个点以上。

黑天鹅和灰犀牛是不可避免的事情,金融市场的波动是短暂的,基本上是“一过性”影响,关键还是看复星国际的基本面有无根本性的变化。

核心业务依旧稳健,反弹势头强劲

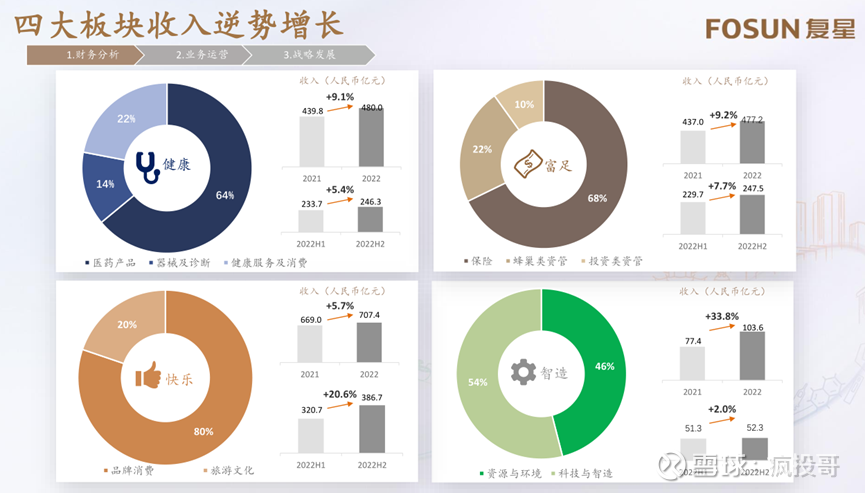

我们都知道,复星有四大核心子公司,豫园股份、复星医药、复星葡萄牙保险、复星旅文,他们的营收占比达72%,其中,复星旅文收入大幅增长49%,达到人民币137.8亿元。

值得注意的是,从疫情放开或者说2023年开始,复星消费、文旅等业务的反弹趋势就很明显了。豫园灯会在国内和海外“破圈”,逾400万人次入园观灯,有效带动商圈消费。文旅业务反弹更为迅速,2023年前两个月,复星旅文旗下三亚亚特兰蒂斯全面复苏且超越疫情前水准,录得营业额人民币3.99亿元,较2022年同期增长10%,平均客房入住率达96%;Club Med地中海俱乐部营业额较2022年同期增加55%;丽江复游城营业额较2022年同期增加149%。从这些数据来看,虽然2022年有点惨淡,但是很难再看衰2023年的复星。

收缩战线,财务数据良好

在这次财报中,还可以明显看到的一个变化就是复星在收缩战线,聚焦主业,回笼现金流。在我个人的投资体系中,现金流可以用来衡量一家公司是否值得投资。根据报告显示,2022年复星的资产退出,包括系统性处置钢铁板块资产,转让永安保险部分股权,估清或大幅减持青岛啤酒、招金矿业、中山公用等。全年资产退出签约口径超过人民币400亿元,现金回流口径近人民币300亿元。

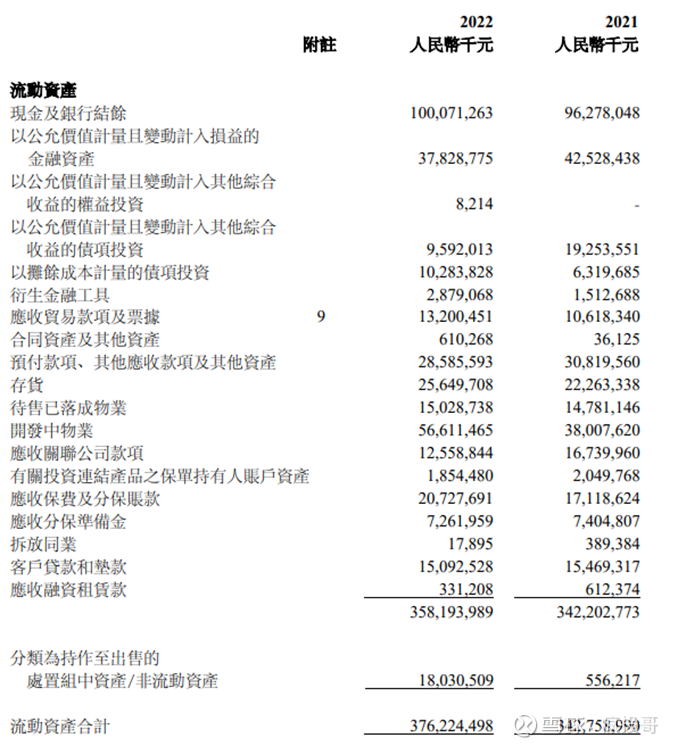

截至报告期末,复星国际现金、银行结余及定期存款充裕,达人民币1,005.6亿元;总债务占总资本比率为53.2%,较2022年中期下降3.6个百分点;平均债务成本为4.7%,处于低位;调整后NAV为每股港币21.6元。

这样的好处就在于不会发生系统性风险,并为未来的发展拓展了空间,就像郭广昌在《致股东信》中说:“复星在2022年退出部分非核心资产,进一步聚焦家庭消费主业,为未来的业绩反弹及高速发展拓展了空间,也积累了充足的弹药。”

科创和全球运营打造内生动力

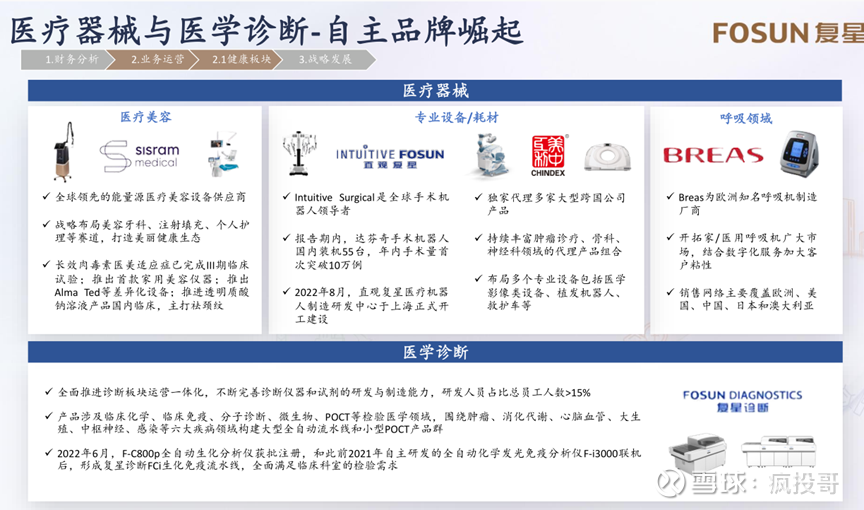

科创是一直刻在复星的基因里的,也是复星穿越周期的核心能力,有我们熟知的很多科研成果,比如复必泰、青蒿素还有H药汉斯状。以H药汉斯状为例,是全球首个获批一线治疗小细胞肺癌的抗PD-1单抗,上市9个月销售收入即超人民币3亿元,不仅为医疗行业做出巨大贡献,自身也收获了业绩。而且可以从财报中看出,复星在大环境不好的情况下,依旧逆势增加17%的研发投入,全年科创投入人民币104亿元,来保证内生动力的强劲。

在全球运营方面,能力也得到进一步提升,实现海外收入人民币774亿元,同比增长14%,占总收入的44%。全球组织+本地运营的成效十分明显。

从以上来看,基本面依然在,核心业务稳健,反弹趋势明显,在科创和全球化的内生动力下,是具备反转潜力的,仍然可以抄底。

在基本面没有问题的情况下,或许只需要一个契机,现在这个契机可能就来了。

一是2023年可能是资本市场的拐点,牛市的呼声越来越高,包括注册制的实施,对于复星来讲都是好消息。

第二个就是支持民营企业的政策暖风,将会极大的提振民营企业。马总回归后平地一声雷,就是标志性事件,包括以三星电子会长李在镕、苹果公司CEO库克为代表的一大批外资企业家和经济学者齐聚了北京。这感觉好像全球一半的富豪都来了,几乎挤破了门槛儿。在政府层面,海南已经率先放出大招,强烈的信号已经扑面而来。

这样来看的话,复星国际在围绕创新驱动的全球家庭消费产业集团的战略定位持续发力下,业务全面恢复至常态,进入下一个增长也只是时间问题。