内容提要:

1、经济复苏的基础太差,在较长时间内,复苏预期和复苏实际都会存在落差;

2、从业人员指数和在手订单指数双双回落,指引着4月份企业生产经营的大方向;

3、1-2月份国有企业和国有工业企业的利润情况,也从另一个角度佐证了经济复苏面临的困境;

4、欧美经济景气持续复苏,叠加供应链转移,对我国企业的经营复苏将产生掣肘。

根据3月31日国家统计局发布的采购经理人指数(PMI),反映经济景气的PMI,在2月份从12月份的42.6%、1月份的52.9%大幅回升到56.4%之后,3月份继续强势回升到57%,回升了0.6个百分点。单纯从PMI观察,经济景气出现了持续3个月的回升强势。

不过,如果分类观察,制造业和非制造业的经济景气出现了明显的分化。

制造业PMI停止了1-2月的回升态势,从2月份的52.6%回落到3月份的51.9%,比上月下降0.7个百分点,虽然高于临界点,依然处于扩张区间,但趋势透露出1-2月制造业复苏的脆弱和极不稳定性。

但非制造业恢复发展步伐似乎在加快。3月份,非制造业PMI为58.2%,比上月上升1.9个百分点,处于活跃扩展区,这不仅是非制造业连续3个月加快扩张,还创下了2018年以来非制造业景气指数的新高。

从3月份的采购经理人指数来观察我们的经济复苏,我们需要注意以下几点。

一、经济复苏的基础太差,在较长时间内,复苏预期和复苏实际都会存在落差

一个月之前,我在研判2月份的采购经理人指数时,我就观察到采购经理人指数虽然跳高回升,但市场复苏与经济景气尚存较大分歧。3月份的PMI,进一步验证了我的判断。

分企业规模看,中、小企业经营景气回落较大,大型企业略有回落。3月份大、中、小型企业PMI分别为53.6%、50.3%和50.4%,分别比2月份回落了0.1、1.7和0.8个百分点。

不仅制造业和非制造业的PMI走势分裂,非制造业中不同行业的PMI指数也是比较分裂的。比如建筑业PMI比上月上升5.4个百分点,已经回升到65.6%的历史高点。但服务业PMI仅为56.9%,比建筑业PMI低8.7个百分点,比上月回升1.3个百分点。回升幅度也比建筑业少得多。

服务业中,零售、铁路运输、道路运输、航空运输、互联网软件及信息技术服务、货币金融服务、租赁及商务服务等行业商务活动指数位于60.0%以上高位景气区间;但批发业、水上运输等行业商务活动指数回落到低于50%的临界点。

大家需要注意的是,制造业是批发业的上游,批发业是零售业的上游。从消费品循环链条来看,消费的先期指标----制造业和批发业经营景气都在回落,零售业的经营景气在下个月也就难以持续了。

从逻辑上看, 1-2月份放开疫情防控,存活着的企业都在摩拳擦掌,以为会迎来有报复性消费,于是备足了劳动力和原材料,开足了产线,带来了非常好看的PMI指数。但很快发现需求其实并未同步恢复,销售依然不畅,只好减员、减少备料、减少开工,导致制造业PMI指数回落。

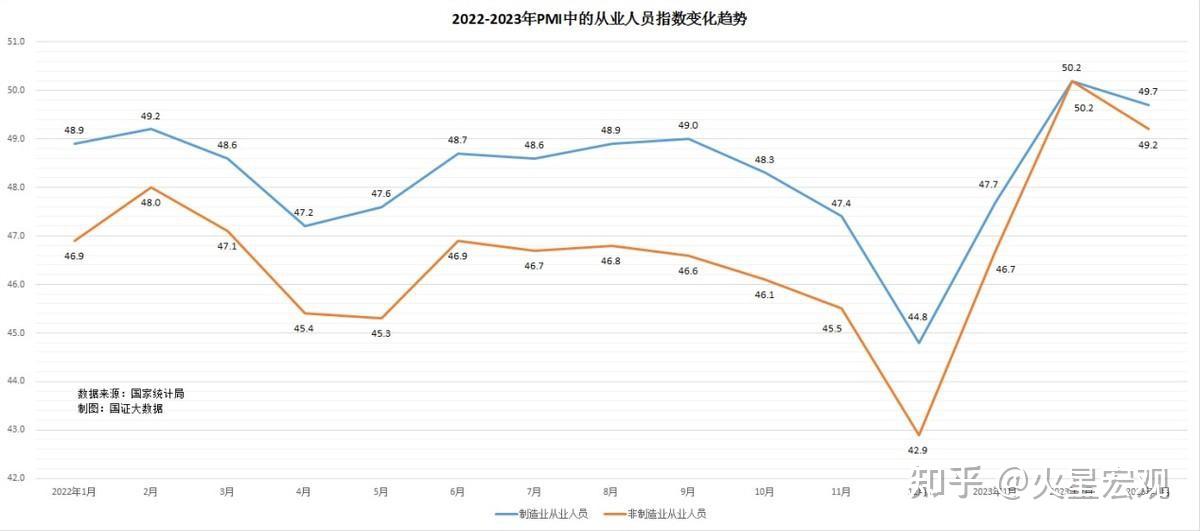

二、从业人员指数和在手订单指数双双回落,指引着4月份企业生产经营的大方向

3月份制造业PMI回落,但非制造业PMI持续回升,面对这样分裂的经济景气,我们应该如何判断我们经济复苏的趋势?

大家要知道,观察企业经营状况最核心的指标是订单,判断订单变化是否准确最重要的指标是从业人员情况。大家需要注意,不管是制造业还是非制造业,3月份企业的在手订单指数和从业人员指数,都是明显回落的,他们的趋势高度统一,互相验证。

3月份制造业的新订单指数回落了0.5个百分点到53.6%,其中新出口订单回落了2个百分点到50.4%,在手订单回落了0.4个百分点到48.9%。

3月份非制造业的新订单指数回升了1.5个百分点到57.3%,新出口订单回落了1.6个百分点到63.3%,在手订单回落了3.8个百分点到48.1%。

新订单和新出口订单都不一定客观真实,因为随时可以取消。在手订单是最可靠的观察指标。所以我们可以看到,制造业的新订单指数持续3个月都大于50%,处于扩张区,但在手订单指数一直处于50%以下的收缩区。非制造业新订单指数虽然在继续扩张,但在手订单也大幅回落并且处于50%以下的收缩区。

3月份,制造业和非制造业的从业人员指数也出现了明显的回落。其中制造业从业人员指数回落了0.5个百分点到49.7%,非制造业从业人员指数回落了1个百分点到49.2%。企业用工情况和在手订单情况非常匹配,互相印证。这意味着,从企业在手订单和企业用工这两个比较客观又互相印证的指标观察,3月份制造业和非制造业的经营情况,其实都在回落。都在受回落到了收缩区的在手订单的影响,减少用工节省开支。

三、1-2月份国有企业和国有工业企业的利润情况,也从另一个角度佐证了经济复苏面临的困境

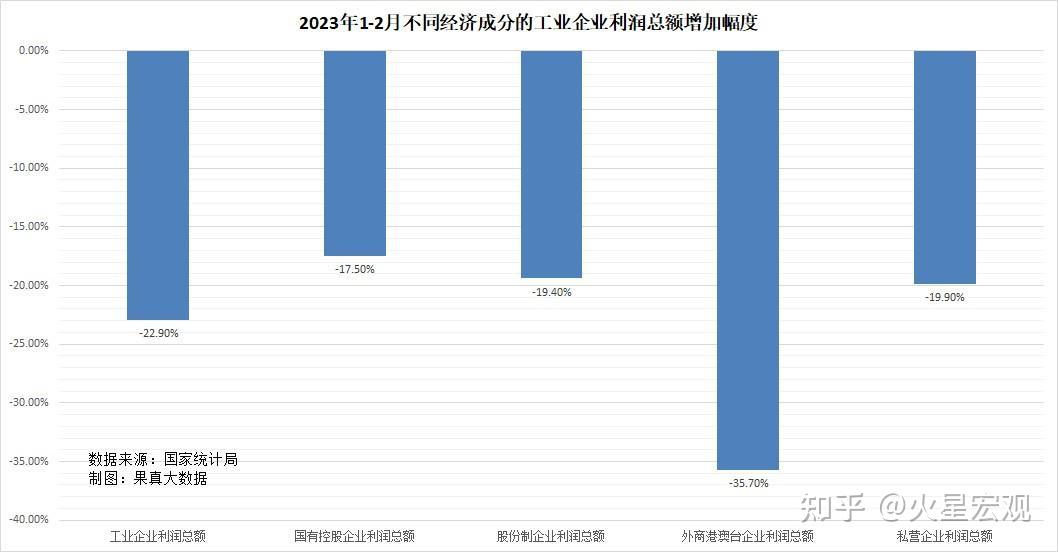

前天,财政部公布的数据显示,1-2月,全国国有及国有控股企业①(以下称国有企业)效益企稳回升,实现了良好开局。国有企业营业总收入12.24万亿元,同比增长5.0%。实现利润总额6506亿元,同比增长9.9%。 其中国有工业企业实现利润总额3449亿元,同比下降17.5%,非工业企业利润3057亿元,同比增长75.8%。

从国家统计局公布的1-2月规模以上工业企业利润情况看,全国规模以上工业企业实现利润总额8872亿元,同比下降22.9%。其中国有工业企业实现利润总额3449亿元,同比下降17.5%,股份制工业企业实现利润总额6719亿元,下降19.4%;外商及港澳台商投资工业企业实现利润总额1761亿元,下降35.7%;私营工业企业实现利润总额2559亿元,下降19.9%。

以上数据描绘了这样一个经济场景:从行业看,建筑和服务企业利润增长,制造业利润下降;从经济成分看,国有企业利润增长,外资、民企利润下降。造成企业经营情况如此分裂的原因,主要在于国家的经济政策,而非市场竞争和企业自身的经营。

这两年为了刺激经济复苏,我们持续实施宽松的货币政策,将主要的资金用于投资、基建。而这些投资项目,主要集中在政府和国有企业手上。因此,直接受益的国有建筑企业、金融企业、项目集中而间接受益的交通企业、基础设施企业,都获得了超常的利润。而未受益的其他企业,由于居民消费能力不足,消费意愿低迷。供给严重超过需求,价格下跌,利润大幅下降。

四、欧美经济景气持续复苏,叠加供应链转移,对我国企业经营复苏将产生掣肘

根据FOXNEWS的报道,3月份标普美国综合PMI从2月份的 50.1%升至3月份的 53.3%,进一步高于 50% 的扩张区门槛,创下2022 年1月以来的最强读数,表明私营部门经营状况较2月份改善更快。

3 月份美国制造业PMI回升到49.3%,比2月份的47.3%回升了2个百分点;服务业PMI从2月份的50.6%升至3月份的53.8%,回升了3.2个百分点。 从整个美国的私营部门来看,新订单和在手订单恢复增长,就业增长加快。

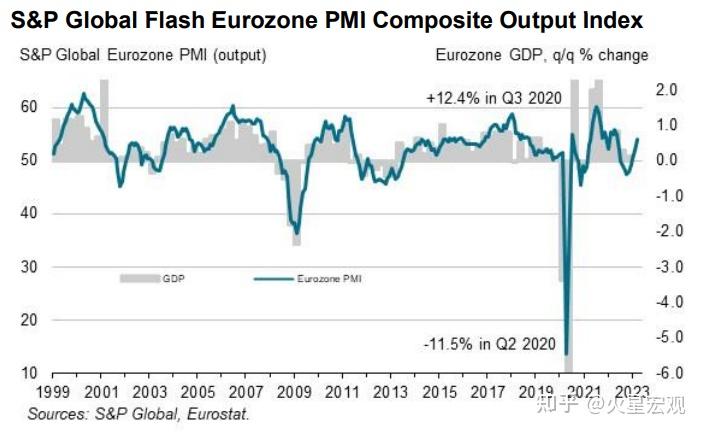

在美国制造业和非制造业强劲回升的同时,欧元区的企业活动也继续强劲扩张,但制造业景气不如服务业。

3月份,欧元区标普综合PMI,从2月份的52.0%反弹至54.1%,高于经济学家预测的51.9%,也创下近10个月以来的新高。其中制造业PMI为47.1%,低于经济学家49.0%的预期。但由于消费者继续扩大在服务业上的开支,欧元区的商业活动意外加速。3月份欧元区的服务业PMI从2月份的52.7%跃升至55.6%,远高于52.5%的预测,也创下10个月来的新高。为了应对经济回升,欧洲企业以10个月来最快的速度招聘员工,就业指数从51.9%回升到了54.3%。

随着欧元区金融服务业的进一步复苏,与去年年底相比,欧元区的房地产活动出现了显著好转,工业服务、旅游、IT和医疗保健行业也相应出现了增长。这将给4-5月份制造业带来复苏的推动力。

欧盟央行的调查显示,欧元区一季度GDP将环比增长0.3%,但3月份的GDP环比增幅将加速至0.5%。这与PMI的景气指数比较吻合。同时,也意味着欧洲的经济基本上已经消化了俄乌战争之后能源高价带来的负面影响。

随着美元、欧元加息进入尾声,乌克兰战争的负面影响基本消化,欧美经济开始全面复苏。这在增加欧美市场需求的同时,也会增强欧美自身的产出,增强自身的产品供应能力。与此同时,叠加欧美供应链向东南亚、印度、北美、欧美自身转移的大趋势,势必会进一步增加我们获取欧美订单的机会,从而在商品出口方面拖累我们制造业的复苏回稳步伐。

【作者:徐三郎】