公募被关注并争议较多的风格漂移,在量化私募也有上演。

以3月1日当周为例,在中证500指数涨幅达3.49%背景下,不少知名量化私募500指增产品超额收益不达预期。再看春节前后,这种超额收益数据的偏离表现更为显著,部分量化指增产品持仓也极大偏离主题,这一现象引发了业内关于量化指增产品风格漂移的讨论。

这从一家百亿私募旗下中证500指增产品持仓上可观察得更为清晰——中证500指数成分股占比曾一度不到15%。在这期间,相关产品回撤也较大。不仅如此,部分在春节前便风格漂移的量化指增产品在春节后首周表现并不如人意。

如何看量化的风格漂移?当下环境下,选择更广泛的选股池已成为量化行业的共识,跑赢指数意味着持仓需对指数分布有所偏离,进行更广泛地持仓。同时,相关产品往往并无主题、板块等方面仓位的具体限制,监管方面对风格漂移也没有严格约束,使得风格漂移之风在特殊行情下较为“盛行”。

有量化私募人士坦言,很多指增风格漂移情形的产生源于业绩导向下风控的放松。

渠道如何评价这类产品?一位渠道人士表示,对此类产品保持警惕,会主动提醒投资者,甚至会建议客户对漂移的产品进行置换。也有渠道人士表示,会重点关注,但由于这类产品并没有明确违规,因而不会强烈建议投资者置换其他产品。

尴尬的漂移

以某百亿量化私募为例,在春节前一周,中证500指数、中证1000指数分别大涨12.86%、9.15%的情况下,该公司旗下中证500指增产品及中证1000指增产品却分别亏损0.41%、0.52%,与相关指数涨幅差距甚大。2月19日至2月23日,中证500指数、中证1000指数分别涨0.92%、4.66%,同期,该公司旗下中证500指增产品及中证1000指增产品收益分别为5.17%、8.09%,超额收益又明显背离。

反映到持仓上,2月2日,该公司旗下中证500指增产品模型持仓较为分散,中证500指数成分股占比仅为14.74%。彼时,中证1000成分股、中证2000成分股、非成分股在该模型中的占比均高于中证500指数成分股占比。

后续三个交易日,中证500指数成分股在上述模型中的比重逐步增长至20.27%、22.08%、24.37%。不过,沪深300成分股、中证1000成分股占比依旧高于中证500指数成分股占比。

整体而言,上述时间段内,该模型中证500指数成分股仓位较低。直至2月8日,其中证500成分股仓位方达到52.96%。

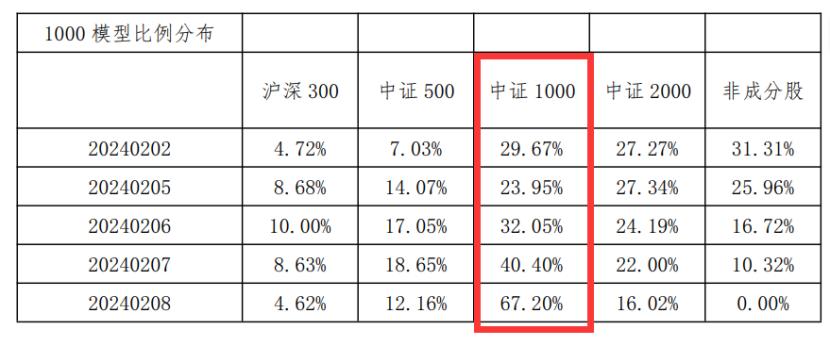

该公司旗下中证1000指增模型比例亦有此类境况。2月2日及2月3日,该模型中证1000指数成分股占比不足三成,其后两个交易日中证1000指数成分股占比也分别仅为32.05%、40.40%。直至2月8日,中证1000指数成分股占比才达到67.20%。

对于上述情形,不少业内人士调侃为“挂羊头卖狗肉”。

“风格漂移”的并非仅此一家。事实上,春节前出现较大回撤的量化指增产品,多配置了大量中证500指数成分股以外的个股,其中中证2000成分股以及市值更小的小微盘股一度占据了较大的比例,而这也是春节前夕小微盘巨震的重灾区。

不仅如此,部分在春节前进行了人工干预而导致风格漂移的量化指增产品在春节后首周表现并不如人意。以1000指增为例,该指数在2月23日当周涨幅达4.66%,同期,明汯1000指增产品、衍复1000指增产品超额收益显著的情况下,依旧有百亿量化私募旗下1000指增产品收益不足4%。

3月1日当周,中证500指数涨幅达3.49%背景下,不少知名量化私募500指增产品的超额也为负值。

漂移是与非

在公募基金行业,监管早在2021年便对部分风格发生漂移的基金产品进行了重点关注。彼时,财联社记者向多家基金公司求证得知,监管的确在查因为风格漂移而违背基金合同的产品,要求基金公司自查,同时要求部分公司旗下的产品进行调仓。

而在量化私募行业,多数产品合同往往并无主题、板块等方面仓位的具体限制,监管方面对风格漂移也没有严格约束,使得风格漂移之风在特殊行情下较为盛行,相关争论也由来已久。

从实际情况看,在当前A股竞争日益激烈的情况下,为提升投资人的持有体验,选择更广泛地选股池已成为量化行业的共识。这也是诸多量化私募做指数增强策略,但选股池会扩展到全市场股票的原因。

“跑赢指数意味着持仓需对指数分布有所偏离,进行更广泛地持仓。”一家知名量化私募人士指出。以中证500指增为例,相较于全市场5000多只股票,如果将选股池限制为十分之一,也即中证500以内,这意味着信号IC强度需提升3倍以上才可达到同等夏普表现。

因此,在市场风格发生显著逆转时,全市场的恐慌和非理性、基差变化以及其他不可抗力原因共同产生了模型之前没遇到过的情况,产生了不准确的预测,这会让策略预测性失效,进而带来显著超额回撤。“这种情况下,我们选择以较为稳健的策略应对市场冲击,而不是为了保持风格不漂移一味放纵失效的策略继续运行。”上述私募人士表示。

值得一提的是,由于部分量化指增产品运用了空气指增策略,这种策略不受指数成分股、行业、市值等条件约束,也使得相关产品风格漂移严重。

一位头部券商机构人士直言,春节后,净值反弹不起来且显著偏离相应指数涨幅的量化指增产品往往都有风格漂移的问题,公司对此保持警惕,在发现量化指增产品发生明显风格漂移时,会主动提醒投资者,甚至会建议客户对漂移的产品进行置换。

“对于一般量化选股类产品,风格是不受限制的。但有明确主题的产品,经过漂移后,无论赌赢了还是赌输了,我们都会剔除掉。”上述人士称,代销渠道希望为投资者提供一个“产品超市”,客户希望买什么样的产品,都可以在平台上准确买到。“一旦主题产品风格发生了漂移,可能会造成这个‘超市’的管理混乱。”

也有券商渠道人士透露,公司虽然会重点关注风格漂移的私募产品,但不会强烈建议投资者置换其他产品。毕竟,它们并没有明确违规,且量化指增产品的超额往往在于“增强”的部分。而“增强”部分的仓位一旦提升,可能就会出现漂移。此外,对于这种情况,部分投资者并不避讳,有的甚至更愿意选择此类产品。

“极端行情下,‘灵活的’量化私募们很难完全不干预。这种干预导致的风格漂移有好有坏,干预早了就有得赚,还有很大一部分干预迟了,导致回撤很大,在后续反弹行情中也不一定能及时‘掉头’,导致最终两头吃亏,这种情形下的漂移并非好事。”另一位券商人士称。

风控临考

华东一家百亿量化私募人士坦言,很多指增风格漂移情形的产生源于风控的放松。“在业绩导向下,很多500指增产品或1000指增产品大量配置中证500或中证1000以外的股票,而忽视了其中的风险。”

对此,有私募直言将加强风控约束,基于市场平均风险敞口暴露水平进行投资组合优化,致力于将风险敞口暴露控制在行业平均的基础上,实现更加突出的超额收益水平;同时将进一步加强投资组合应对极端市场环境的压力测试,尤其加强投资组合的流动性风险管理,确保在极端市场风险下的适应性。

“之前,我们风控体系主要依赖于历史数据规律,对非市场等宏观因素可能引起的风险没能充分考虑,即追求投资组合在各个特征的数学解角度和对标基准保持类似。”另有量化私募表示。

以市值为例,该公司过往通过市值加权来控制组合敞口暴露,在持有一定大市值股票的同时,持有一定小市值股票,在数学角度可以同时持有大小市值股票的方式来对冲市值风格风险做到中性。

目前,该公司已上线了控制宏观风险的子模块,并对A股本土化特点做了非常多的延展,即尽可能做到数理规律和A股特色的平衡。在超额收益挖掘方面,坚持并进一步分散超额来源,控制持仓分布、多方法论和多交易频段来拓展低相关的超额收益来源,两方面优化的效果将在最大程度上减少上述尾部风险冲击。

还有百亿私募称,公司的风控模型会一定程度上低估市场现有风险,公司因此对风控模型作出了调整,适当地收紧了模型的波动率约束。通过中心化的管理模式,以上调整得以迅速的反应到了各个产品线上。

本文来自微信公众号“创业板观察”(ID:Chinext_Observer),作者:沈述红,36氪经授权发布。