2024年2季投资思维 (资料来源:国泰世华银行)

2024年2季投资思维 (资料来源:国泰世华银行)

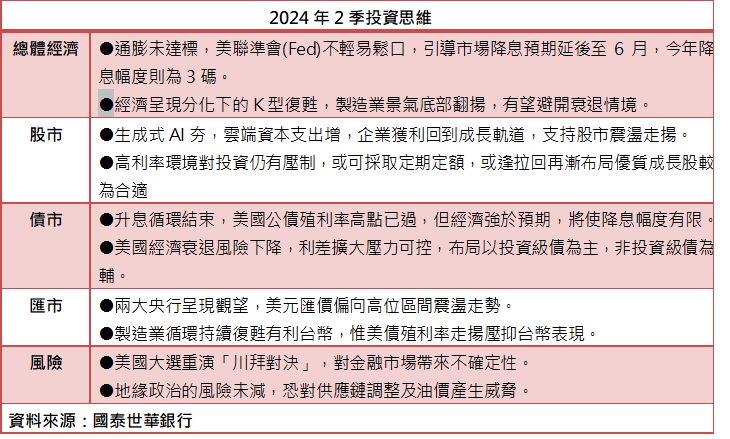

今(2024)年第1季,美国、日本、印度及台湾股市都缴出漂亮成绩单,投资人欢欣鼓舞之余,市场也开始担心是否将面临涨多修正的压力。国泰世华银行于第2季投资研究报告中表示,整体而言经济呈现产业分化下的K型复苏,但随著欧美央行的降息逐渐接近,加上制造业景气回升带动企业获利重回成长轨道,第2季投资前景仍可审慎乐观看待。

国泰世华银行也提醒,除了利率政策变化外,金融市场仍有两大不确定因素。首先,美国大选将于下半年登场,随著川普参选的可能性上升,将牵动全球政经敏感神经。此外,地缘政治的风险未减,对供应链调整及油价的威胁,仍值得关注。

/*.innity-apps-underlay-ad {z-index: 34 !important; }*/ .innity-apps-underlay-ad ~ .header {z-index: 35;} .innity-apps-underlay-ad ~ .main-content .inline-ads { background: transparent;} #eyeDiv ~ .footer{ position: relative; z-index: 2;} /* sizmek_underlay 投递调整置底 z-index 权重 */ .article-content__abbr__text {display:inline-block;} /* to be remove */

回顾开春以来,通膨下滑速度未达标,且美国就业市场持续紧俏,市场对降息时间及幅度的预期逐渐收敛。国泰世华观察3月底甫落幕的美联准会(Fed)利率决策会议(FOMC)结论,研判首次降息可能落在今年6月,全年降息幅度约3码,明年的降息空间则从原本的4码下修为3码。股市方面,随著制造业库存去化顺利,筑底完成并反弹往上,股市已自去(2023)年下半年逐渐上扬。特别的是,AI产业扮演制造业回温的火车头,企业纷纷加大投资力道,可望支持股市震荡中持续走扬。但国泰世华银行提醒,有鉴于高利环境将维持较长时间,且过去数月资金过分追逐致股市涨幅惊人,投资人或可采取定期定额,或逢回档再渐布局优质成长股较为合适。

债市部分,美国公债殖利率高点已过,预期今年将在4%偏上震荡,再创高的机会不大。即使如此,当前美国公债殖利率水位仍优于过往,投资人宜以逢高锁利的角度布局,并以投资级债为主,非投资级债为辅。此外,若美联准会(Fed)释出降息讯号,殖利率有望下行,但预期下行空间有限。

汇市方面,美欧两大央行对何时降息采取观望态度,利差并无明显变化,致美元汇价呈现偏高震荡。至于亚洲地区,日本、台湾虽于3月同步升息,但未来数月再升息的机率不高,在利差仍大的情况下,日币及台币汇率短期仍稍偏弱势。