野村投信2024年第2季台股投资建议。(资料来源:野村投信)

野村投信2024年第2季台股投资建议。(资料来源:野村投信)

▶▶▶不断更新/0403地震 情况速报

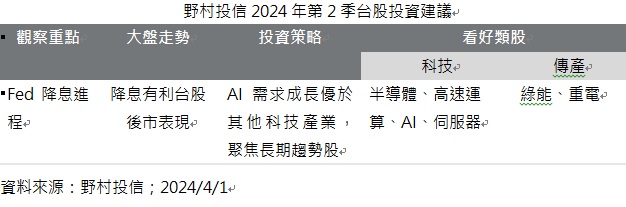

时序进入2024第2季,在AI趋势带起的风潮中,激励台股站上2万点,随著AI崛起,美国四大科技巨头(微软、Amazon、Meta、Google)积极增加云端相关资本支出,预估2024年资本支出将来到1,759亿美元,年增率23%;整个AI供应链都能受惠于此趋势的爆发性需求增长,台湾是全球AI供应链重要成员,重要地位不容轻忽。

从国际资金角度,2024年以来台股累积买超新台币1,600亿元,加上半导体产业有多项趋势性题材持续发酵,外资持续回补力道值得期待。目前台股本益比约18倍,主要受AI相关的科技股推升本益比至五年平均之上,考量2024年企业获利成长接近3成,PEG超过1.3倍水准,台股评价面仍相当具有投资价值,野村投信看好族群包括:半导体、高速运算、AI、伺服器、绿能及重电等。

/*.innity-apps-underlay-ad {z-index: 34 !important; }*/ .innity-apps-underlay-ad ~ .header {z-index: 35;} .innity-apps-underlay-ad ~ .main-content .inline-ads { background: transparent;} #eyeDiv ~ .footer{ position: relative; z-index: 2;} /* sizmek_underlay 投递调整置底 z-index 权重 */ .article-content__abbr__text {display:inline-block;} /* to be remove */

近期诸多数据显示,目前美国经济增速维持相对强劲的状态,劳动市场亦呈现紧俏,因通膨降幅不如预期,联准会(FED)3月会议决议利率按兵不动,不过仍预期今年内将降息三码,鸽派立场再为股市动能添柴火。野村投信国内股票投资部主管姚郁如表示,21世纪为科技世代,且这10年成长力道惊人,AI及云端运算的运用场景最为广泛,将是两大主流,台湾身为全球晶片产业的核心,可望成为这波AI浪潮的最大受惠者,未来科技潮流如何演变,台湾做为全球科技供应链重镇,将不会缺席未来的科技盛宴。全球晶圆代工龙头台积电(2330)公布强劲的2023年第4季财报,关键的2024年营收官方预估年成长24~26%,超出华尔街主流券商预期,主因智慧型手机及高速运算(HPC)进入复苏周期,3奈米需求异常强劲,AI展望振奋投资人,2024年AI晶片需求仍会大于CoWoS产能供给,供不应求态势至少将延续至2025年,这点与台积电财报相吻合,美国半导体产业协会(SIA)公布2024年1月全球半导体销售额476亿美元,年增15.2%,创2022年5月以来最大年增幅,基本面的好转将是2024年台湾半导体族群的最佳推手。

AI已成为云端业者强化竞争力最重要的投资,预估2024年AI相关资本支出将占云端资本支出40%,从2023年的25%大幅提升。展望2024年,随著LLM training与企业AI应用需求的带动下,AI伺服器的增长动能将维持强劲,明显超越一般伺服器。此外,CSP库存调整已告一段落,预期新需求也将带动伺服器市场的复苏,就应用面来看,2023年记忆体衰退幅度最大,YOY达-38.8%,仅DISCRETE因车用市场优于其他应用。2024年触底反弹各应用可望恢复成长,预期记忆体(MEMORY)成长幅度将最大。

AI相关半导体2023~2027年复合成长率达21.7%,为AI各应用领域中成长率最高,预估2024年产值640亿美元,占半导体产值比重约10%。AI算力提升将提供散热产业刚性需求,NVIDIA即将在2024年推出的PCIe GPU TDPs 将高达 500 W。AMD的AI伺服器平台 MI250 TDP将高达560 W. NVIDIA Grace 及Grace Hopper CPU Superchips TDP则进一步拉升到 600 W 及1000 W TDPs,AI的应用预估将增加3D VC以及液冷解决方案的采用,也将成为散热业者新的获利成长因子。在PCB方面, AI带动PCB产值增加将为PCB产业主要亮点。

在电动车方面,2030年前,市场预估全球电动车的年复合成长率维持在20%以上。然而高利率与全球总经不确定性,2024车市成长将会趋缓,全球IDM车厂普遍对全球汽车销量转趋保守,美国几家车厂也延后EV投资进度。因此车用产品需要慎选,当中仅乐观看待部分汽车零组件公司可望受惠于EV、先进驾驶辅助系统(ADAS)与智慧座舱的增长需求。

另一个值得关注的投资面向是重电,台电公告将以10年/新台币5,645亿元完成电网韧性建设计划,再生能源从集中式走向分散式, 涵盖发、输、配电乃至储能设备的新增或更新,2028年前国内重电业者皆可受惠显著成长动能,加上美国电力设备老旧,叠加绿能需求,未交订单比率估计维持高档数年不坠,台湾长期经营重电设备外销的公司可受惠内外皆佳的需求动能,成为投资重点。此外,2024年 Sportswear 将重回成长轨道,长期而言运动产值逐年攀升,且成长性优于全球GDP表现,预期2024年全球GDP将较今年成长,运动休闲产业去库存周期应已进入尾声,将可望同步重回成长轨道。

整体而言,台湾经济温和成长、企业获利正向,产业具竞争力,汇率波动风险相较其他新兴市场低,加上殖利率长期在全球平均水准之上,成为吸引外资长期买盘的诱因,2024年2月出口金额314亿美元,年增+1.3%,累计1、2月总额创历年同期次高。台湾外贸目前已连续四个月维持正成长,研判已脱离衰退回归成长轨道,2024年2月资通与视听产品出口金额85.1亿美元,年增104.7%,连续八个月增速大于3成,AI仍是支撑出口回温的关键,主计处2月公布2024年经济预测,GDP成长3.43%,较去年11月份数字上修0.08%,2024年GDP成长贡献主要来自两方面,包含民间投资回升以及国外需求复苏。

随著全球经济谷底回升,台湾电子业库存进入尾声,加上AI需求爆发,台湾GDP将重回3%以上的成长轨道,展望2024年第2季,姚郁如指出,景气回温、库存回归正常及AI出货挹注,预估整体上市柜企业获利将重回双位数的高速成长,其中电子类股仍是成长性最佳的产业,AI 应用引领风潮,需求成长优于其他科技产业,预期业绩能见度高的公司将率先复苏,从基本面出发的选股策略将更为重要,可布局投资标的仍以长期趋势向上产业为主,逢低买入持有。