即便是有3年疫情影响,国内美妆市场规模也是在不断增长的。不止我们国家如此,隔壁日韩等国家,都是如此,美妆行业增速总是跑赢GDP。

在中国市场,化妆品国际大牌的地位似乎短时间还难以撼动,如护肤品,欧莱雅、 雅诗兰黛、宝洁常年位居市场的前三位,占据着接近30%的市场份额。当然,过去数年内,本土化妆品品牌也在不断对外资品牌发起挑战和冲击。

借着国内“医用敷料”第一股敷尔佳即将发布财报之际,我们来盘点一下他们的成长逻辑,对谁能撼动欧莱雅,真正具备国际竞争力,做个简单的预判。

本土化妆品的“门派”

如果将过去数年处在行业风口浪尖的本土化妆品品牌分为两派:弯道超车派和细分技术派。

弯道超车派的代表品牌是逸仙电商,其在2017年推出了彩妆品牌完美日记,其后不断发展壮大,扩充子品牌和品类,在2020年11月19日登陆纽交所,成为首个美股上市的中国美妆集团。

逸仙电商快速增长的秘诀可以概括为:“利用好一个切入口、两个风口,实现弯道超车”。切入口就是“彩妆”这个品类,国内当时的彩妆市场增长迅速,国元证券的一份报告称2017年起彩妆市场增长提速,2018、2019年市场增速均超40%,其中线上渠道增速超60%。并推算2019年彩妆市场规约787亿元。同时,彩妆消费呈现消费群体年轻化、品牌忠诚度不高、消费需求个性化多样化、消费渠道多样化等特征,是国产品牌面对外资企业品牌、渠道(尤其线下渠道)的整体优势时,非常好的突破口。

两个风口:一是资本。2017年前后还是国内资本红利充分释放的年代,逸仙电商在IPO前三年融资五轮,2020年9月的最后一次融资额是1.4亿美元;二是社交媒体与直播红利。逸仙电商把kol及用户的深度互动的社交化营销模式运用到了极致,截至2020年9月30日,与近15000个KOL合作,包括李佳琦等头部KOL。

第二个派别是细分技术派,派别中的企业主要集中在功能性护肤品市场中。

美妆行业,得护肤品者得天下,美妆的尽头是护肤。护肤品的市场规模大,利润率高,数据机构欧睿预测,2028年中国护肤市场规模有望达到5200亿元。而抖音美妆类目2023年销售数据,面部护肤的全年销售额1542亿,同比增长33%,全年销量10亿件,同比增长27%,远远甩开第二名彩妆405亿元。再看消费特征,护肤品的消费特征和彩妆相比大相径庭:消费较理智、品牌忠诚度高、复购率高、渠道稳定,后来者不太容易撼动头部品牌的市场地位。这就客观上比较容易在国货里跑出龙头企业。

护肤品更细分观察,功效护肤的国货潮正在崛起。“给我个理由,为啥我要买你”,“不当冤大头”,这就是当下消费者购买护肤品的真实心态,必须给到使用价值,我可以买贵的,但不能买贵了。消费者需求给到了机会,电商直播流量红利给到了契机,给国产护肤品崛起的机会。2023年抖音平台的TOP20榜单上,有一半是新锐国货品牌。

这个市场里的头部玩家,华熙生物、贝泰妮、巨子生物、敷尔佳,开始都是从细分场景入手,解决消费者的某一个护肤痛点,底盘稳、后劲儿足。走到今天,医药背景出身,有独特技术优势,在护肤品市场已经占据了重要位置,拥有一批忠实客户的国货新锐们,已经开始与欧莱雅等欧美老牌企业,在中国市场的牌桌上共同竞技。

以敷尔佳为例,其前身是黑龙江省华信药业,在2014年研发出了“医用透明质酸钠修复贴”。透明质酸钠具有很强的亲水性、能对水分进行锁存和输送,优化皮肤的屏障功能,同时对皮肤无刺激。

基于该产品的以上特性, 敷尔佳在独立运营后就发力“械字号敷料”,即医用敷料,多用于医美后的皮肤修复这一细分领域。并通过该细分领域,切入到更大的面膜市场和护肤品市场。2018年到2022年,敷尔佳的收入从3.73亿元增长到17.69亿元,并在2023年8月1日上市。

那么,敷尔佳有能力在将来撼动欧莱雅吗?我们接着分析一下他的优势和挑战。

优势:产品力、渠道力、营销力三力协同

如果你有耐心对敷尔佳做一个整体盘点,会发现他在产品、渠道、营销等维度表现的都不错,有点“六边形战士”感觉。

敷尔佳的产品矩阵:整体以贴片(面膜)为主,多种剂型产品打配合,又分为核心特色械字号敷料与妆字号护肤品。

其中,械字号敷料(医用敷料)以黑白膜为主,白膜在2022年销售收入为6.24亿元、 黑膜为2.21亿元,合计占据公司医疗器械类产品销售收入的97.53%、总营收的47.74%。同时,沙利文相关数据显示:敷料市场整体格局较分散,敷尔佳以 10.1%的市场份额居于第一。

黑白膜算是敷尔佳的基本盘:退可守、进可攻。我们在前面说过,功能性护肤品的消费者忠诚度比较高,不会过于轻易更换护肤品,所以头部品牌只要保持产品品质的稳定性,就不太容易被颠覆。

展望未来的话,黑白膜的产品其实已经进入不少消费者的日常养护选择,比如很多消费者选择白膜做日常养护,黑膜在皮肤出现问题时救急;另外,医美群体在不断增大,特别是“轻医美”很可能成为未来年轻都市女性的标配,所以,医用敷料市场整体还有比较大的发展空间。

妆字号护肤品中,敷尔佳有积雪草舒缓修护贴、虾青素传明酸修护贴、胶原蛋白水光修护贴、烟酰胺美白淡斑修护面膜和清痘净肤修护贴等产品,在22 年营收分别达到 1.8/1.1/1.2/1.1/1.0 亿元,妆字号护肤品营收占比从 2018 年的 10.1%提升至 2022 年的 51.1%,超过械字号产品,而且在各自领域内,消费者的反馈都还不错。

当然,敷尔佳的械字号产品和妆字号产品也都有各自要面对的问题,这个我们后面再分析。

然后说敷尔佳的渠道能力。和新锐彩妆品牌喜欢all in线上完全不同,敷尔佳选择深耕线下渠道,光大证券相关报告显示,截至 2022 年末,敷尔佳产品覆盖商超、化妆品专营店约 2.5 万家,连锁药房 2.1 万家。在扩大市场范围的同时,公司严格管理经销商体系,2020-2022 年,公司的中大规模经销商营收贡献保持 94%以上。

线下渠道铺设成本高,且需要较长时间进行深耕,但一定架设完成,根基就会比较牢靠。敷尔佳的渠道经营有一个可能被外界忽视的优势,就是和医美机构合作较多,通常来说,医美机构推荐修复贴会更容易得到消费者的信任,也不会轻易更换推荐的产品。而线上渠道的销售更有爆发力,但同时也更有风险,比如去年某头部主播口播出事,被网友扒出某国货彩妆品牌几乎将全部身家绑定该主播,极大影响了品牌形象和增长空间。

当然,敷尔佳近年来也在积极发展线上渠道。相关研究报告指出:2020-2022 年,敷尔佳线上平台推广服务费从 8526 万元增长至 2.42 亿元,2022年,敷尔佳线上渠道销售 产品收入为 7.19 亿元,占总营收的 40.62%。

最后是营销力。光大证券在敷尔佳的相关研究报告中提到:公司在线上建立了传统媒体、 KOL、公众号、小程序的多层次推广矩阵,实现了从广度到精度的品牌推广。

当然,今天的几家国货新锐企业基本都是这样的操作。但是,值得关注的是,敷尔佳在营销投入上比较克制,更注重能效,其营销费用投入在21年之前仅有16%,近两年有所上升,也仅有26%,而两位可比竞争对手(这里为了避免争议就不点名了)的投入在40%左右和46%左右。

以上三力保证了敷尔佳的上市和发展下限,比如敷尔佳现在正在向全球市场布局,在美国、加拿大等地得华人圈反响不错,但敷尔佳想要冲击更高的层次,还是有不少问题和挑战需要面对的。

挑战:有的难题要等

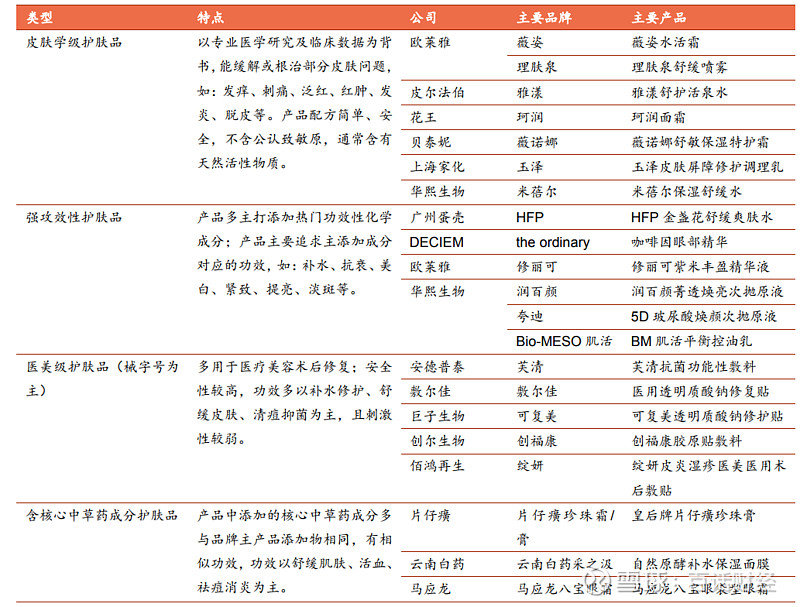

功能性护肤品市场因为自身的市场特性,导致各个细分领域内几乎都有代表型企业。具体可以参考下图:

图:功能性护肤品分类 来源:观研天下 申港证券

同时不同品类的竞争壁垒也比较强,竞品很难撼动敷尔佳黑白膜的领导地位,但敷尔佳要“串门”也不太容易。比如一位化妆品销售商提到,美白类产品心智基本被全球一线护肤品牌占领,一部分消费者还是比较爱听欧美护肤品讲的品牌故事;全球一线护肤品牌有传统渠道的先发优势。

敷尔佳需要解决的,也是可以主动发力解决的第二个问题是“械字号究竟还有多少成长空间可以讲”。

社交媒体的好处是可以迅速触达消费者,但也存在一些问题,比如线上流量红利见顶,叠加监管趋严,以及美妆渗透率到了一定程度的因素,大多数人已经有一定的消费理念和习惯。

当然,增进研发能力是解决问题的根本——比如将黑白膜产品迭代,这也是敷尔佳需要解决的第三个问题:如何精进技术能力。

过去,外界对敷尔佳的质疑中,科研投入是比较常见的话题,比较狠的媒体甚至会拿出“只有两名研发人员,敷尔佳面膜你敢贴吗?”这种标题。敷尔佳应该是了解自身的情况,也知道外界的声音,所以在近年来不断加强科研投入。2023年敷尔佳继续发力,前三季度研发投入共计1561.57万元,同比增长40.26%,还同步加深同各大院校的探访。但该投入体量客观地说,目前还是不够,而难上加难的是,化妆品市场并不是一个加大科研回报就一定会有回报的行业,比如2020年至2022年底,逸仙电商3年累计研发费用投入3.35亿元,但从股价结果看,这些研发投入并没有给资本市场信心。

所以,对敷尔佳而言,“科研能力”要精进,而不是盲目加大投入,他需要企业在不同的发展阶段,平衡好营销和科研的投入比,判断好新品研发的策略和节奏,要发展科研能力,但更不能做无效研发和顾此失彼。

最后对“谁能撼动欧莱雅”的话题做个总结:其实在彩妆市场,本土品牌已经取得了阶段性的胜利,《2023年中国化妆品年鉴》相关数据显示,2023年,在中国化妆品市场,国货美妆市场规模超过外资品牌。但是在护肤品市场,可能本身就在这个领域内的功能性护肤品们更有机会,尽管敷尔佳们还要解决很多问题。