好久不见,问候大家。不跌没有写东西的欲望,人也忙的很。下午跌停才被朋友呼唤上来看看,跟了些消息,仔细忖度,也没发现什么实质性的利空。看空的朋友或者心绪大乱的可能不以为然,我们就一条一条缕下。有其他的您惊闻的消息也可以在评论区发出大家一起探讨。

$赛力斯(SH601127)$ $北汽蓝谷(SH600733)$

以下内容包括:

#1 赛力斯和华为闹掰了,要自建科技公司?

#2 能确定的鸿蒙智行新车

#3 赛力斯老被理想压一头 —— 有关产能 销量

#4 鸿蒙智行不让卖问界了?有关合理又正常的分网

#5 二季度利率、利润估算

————————————————————————————————

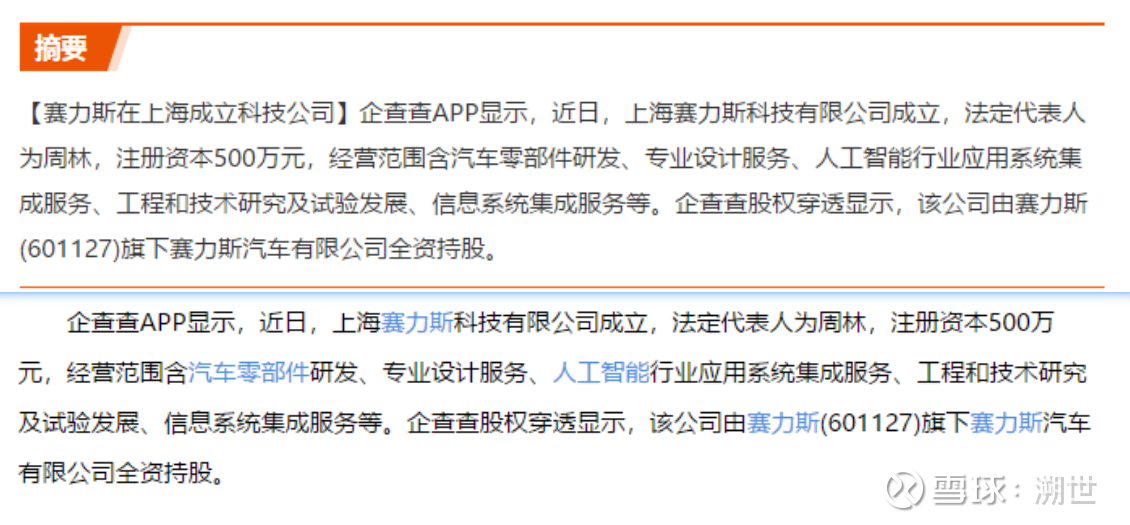

#1 赛力斯和华为闹掰了,要自建科技公司了??

前天我看这消息只觉得纯纯利好,但也没见有人讨论关注的。今天一跌,让大家涨视力了吧![]() 。是有车bu,鸿蒙智行的大佬拖家带口常驻重庆,但总不能老把苏研所、上研所的人才都赶到重庆吧。重庆是老家,长三角也是汽车制造的大本营,很多测试工作是要在上海周边展开的。旧话重提,赛力斯不止在上海有这家“xx科技公司”,在成都也有,在重庆也有“xx智创公司”,里面装了诸多硬核的发明专利,并作为生产制造方主体,为问界,问界出海版提供车bu业务范围内的零配件。

。是有车bu,鸿蒙智行的大佬拖家带口常驻重庆,但总不能老把苏研所、上研所的人才都赶到重庆吧。重庆是老家,长三角也是汽车制造的大本营,很多测试工作是要在上海周边展开的。旧话重提,赛力斯不止在上海有这家“xx科技公司”,在成都也有,在重庆也有“xx智创公司”,里面装了诸多硬核的发明专利,并作为生产制造方主体,为问界,问界出海版提供车bu业务范围内的零配件。

#2 内部传开,奇瑞和华为谈好,也要出全尺寸旗舰suv,m9被蚕食,赛力斯优势不再??

然后昨天于和伟出圈广告,今天涂松岩,杨威,刘奕君又双叒提车是吧。M9是已经跑出重围、跑得很好的马,又何必要赛马呢?

很多新股东因为一辆接着一辆的鸿蒙智行新车一边惊诧,一边惶恐赛力斯蛋糕被抢。不是的呀,这都是早早上马的项目,比如会跟在享界s9后的智界r7这是两年前全网就知晓代号eh3,和m9在前年年底被巴拉底盘谍照的车型,它们是华为和奇瑞早在前年上半年签订合作协议时就规划确定要出的车。

从今天的视角看,我会觉得如果让华为在重新选,可能eh3(r7)e03(s7)都不一定能有。但那时候的赛力斯也基本可以埋了的状态(不管是销量还是股价),华为的造车路线还在内部激烈讨论。一方面那会赛力斯很年幼,我是能理解华为要去赛马,要去靠奇瑞星纪元es的底子快速挤占轿车市场的;另一方面,崽一旦怀了,是不好流的——扯远了,没有那么多可以横空出世不露风声的车啊,您淡定点。未来在日程上的其他几界的新车规划能够为外人知晓的包括——江淮明年的超豪华轿车;北汽明年可能上的s9增程,后年会有第二辆享界;以及奇瑞的智界r7增程版可能在明年上半年。

反观问界这边,未来整个鸿蒙智选的版图,不论是产能规划,又或是在日程上的新车型,问界这边都是至少要占半边以上版图的。如果鸿蒙智行有年销200w的目标,那问界便有100w的规划。

#3 赛力斯老被理想压一头——有关产能 销量

别那么在乎理想了,问界只需要再创新高往前跑就好了,理想要考虑的就多了。理想要头疼的问题包含且不限于:

1)l7 l8 l9被蚕食到加mega合并也上不到L6的量。单价已早没法同问界比了。均价降下来,做高端想上去可就难了。

2)宣传面上理想系kol前两天还在弱化解构问界的智驾不能信任,这两天又开始吹自家的智驾要大跃进了。今天发的6.0也是明显有有图先验方案痕迹。

3)纯电系列重新推倒研发,产销目标一减再减。

4)想总说26、27年才考虑做海外市场,结果现在每个月的销量要大举依赖出口,积极发力海外。

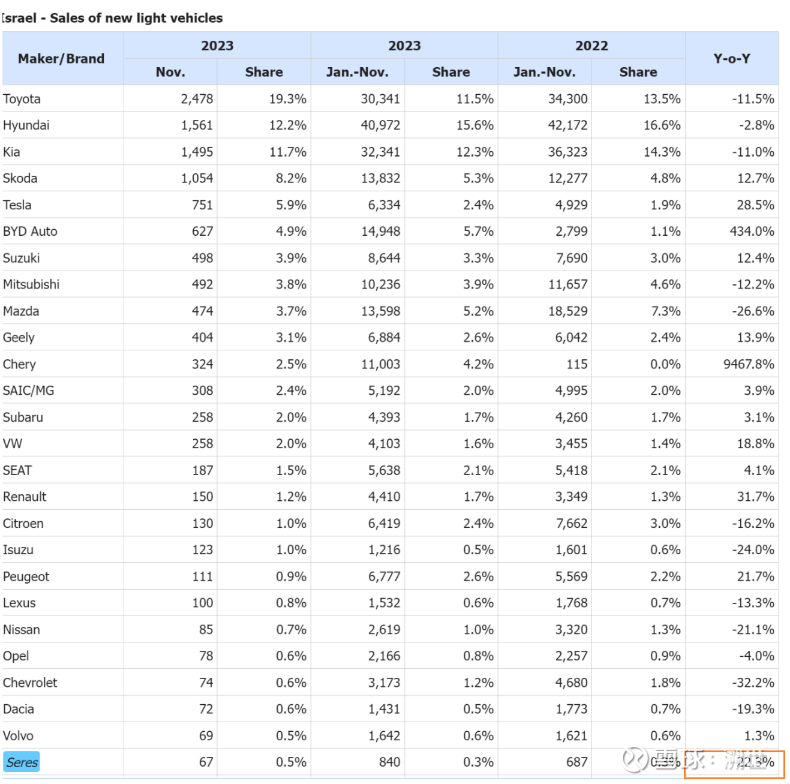

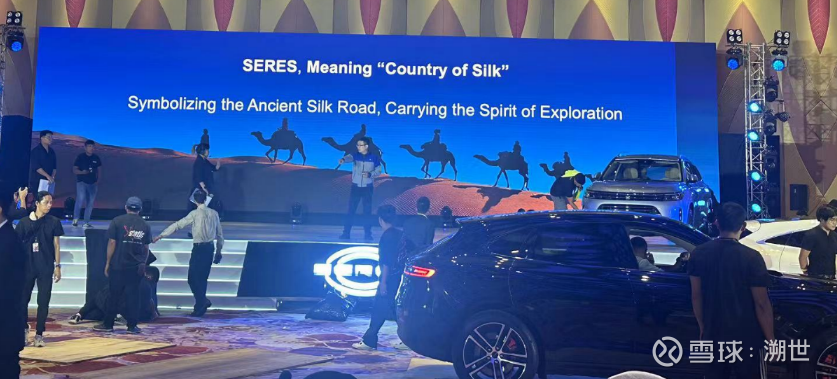

——其中第四点也是赛力斯着重发力,近来有进展的地方。赛力斯最近在俄罗斯、菲律宾的出口渠道终于算是转正了——由厂家直接出口,而非车贩子倒腾。

[p3.1-问界以色列出口数据]

[p3.2-菲律宾发布会]

[p3.2-接待新加坡通讯及新闻部部长兼内政部第二部长]

另外有关m5 7 9的产能:

m5: 不提了,提不动了,这已经很猛了!足够消化存量和增量订单。

m7:基本也是拉满的状态,足够消化存量和增量订单。

m9:上周好歹又起来了,与物料关系倒不大,还是文灿的问题。我打个比方,文灿的压铸机好似个土灶,不是往里面塞柴火就能火大,柴火多了会焖,得有人拉风箱。这个环节他们努力了很久,没法解决得太好。但目前交付周期基本也回到了正常,未来m9五座版、RS版、大师版出来后,他们肯定要把这个问题解决掉——抖音他们发了个这个,我也不知道是啥,咱们可以一起关注下。

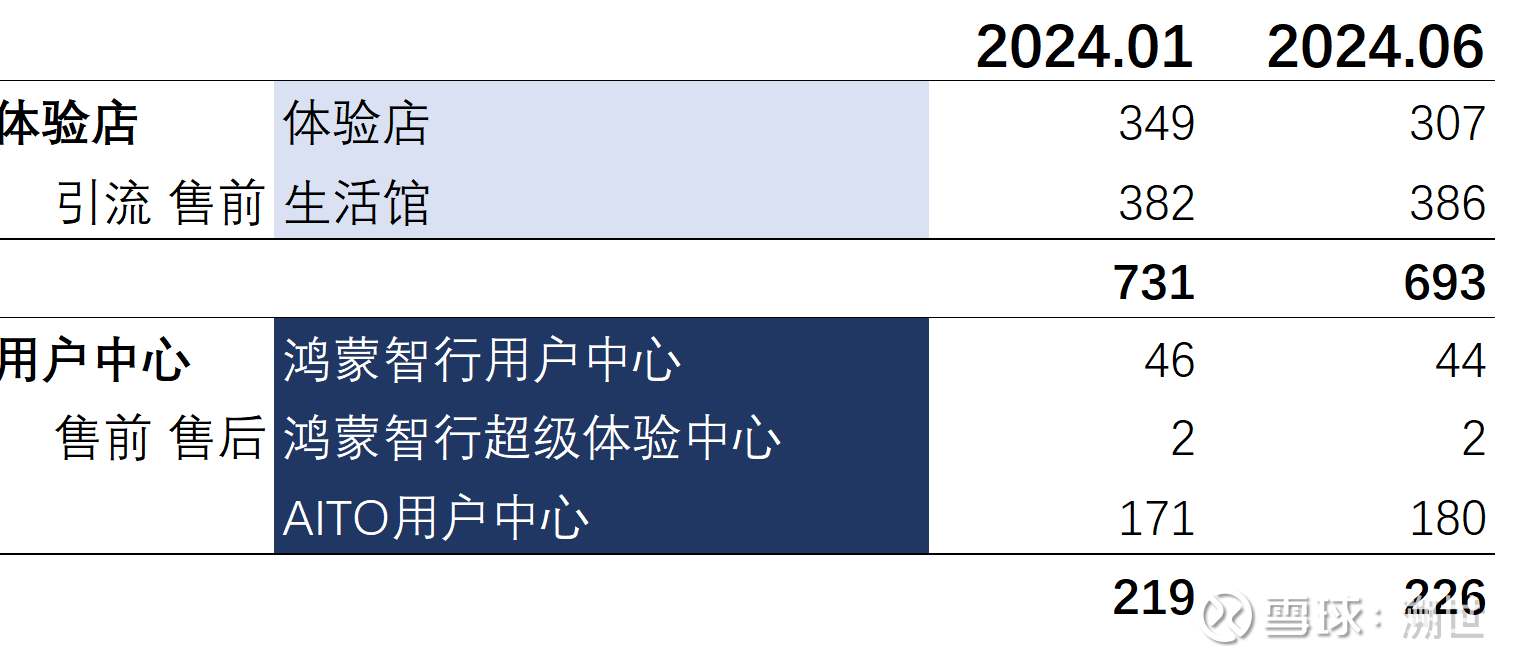

#4 鸿蒙智行不让卖问界了?有关合理又正常的分网

开门见山,立场先行——很正常啊。

分网其实是车型上来销量喜人后的常规操作。售前售后忙不过来;或者说品牌形象不统一,低端不好一起卖。后者的问题四界倒不存在,但现在的事实情况是半年过去了,鸿蒙智行用户中心没有新开的,华为体验店砍了些,aito用户中心倒是新增了9家。

享界s9,智界r7,江淮迈巴界这些个界多了后,交付起来后,目前这仅仅44家鸿蒙智行用户中心是服务不过来的,aito用户中心纵然没有覆盖一些三四线小城,也没有必要再新开那么多新店了,同时也不急着招商扩容,因为一个城市经销商多了是会打架的,赚的多才有动力卖嘛。所以给有余力的大经销商授予另开鸿蒙智行店的权限,或者新授权的经销商仅主售其他三界的权限,这是合理必要的。至于于赛力斯是利好还是利空?——

1)理想很理想,现实太现实——经销商是跟着钱走的。去年年底鸿蒙智行的招商广告大家都看到了,彼时m7已经大火了,m9也是板上顶的大卖——结果今天我自己都很惊诧拉出数据来,好嘛这鸿蒙智行没新开呀…..我也不知道中邮系再忙啥了。倒是aito用户中心又开了好几家。并且很确定地告诉大家陪着问界走过最困难的2023年上半年的经销商都是极有实力极富经验的,新加盟的更是。

2)另外三界大卖,赛力斯是跟着赚钱/减本的,不止一次讲了,小康动力同时也要为智界享界供应电机。其他三界不管是轮毂还是座椅很多都是与赛力斯同样的供应商,同样的设计方案,比如享界s9副驾的芭蕾折叠,专利也是在赛力斯这边。

3)问界门店只增不减,自然算不上利空。 车型多了要分网也是常规操作, 如果中邮系集中覆盖二三线 ,那赛力斯大可以沉下精力去支援经销商渗透四线小城 现在好多问界车主保养还要驱车一百多公里,他们嗷嗷待哺。

4)这个分网的动作不见得会多大或者铺设速度也不会急。类比byd、问界对标王朝 、智界享界撑死顶个海洋 ——江淮如果全是顶级豪车,那便如仰望一般仅仅在一二线布局就行了。

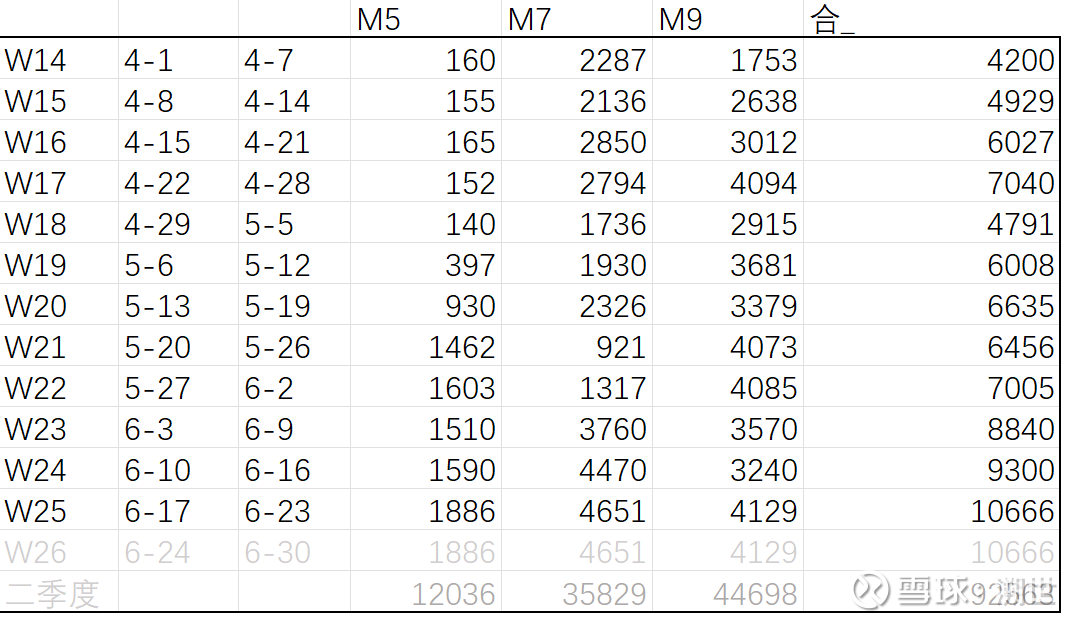

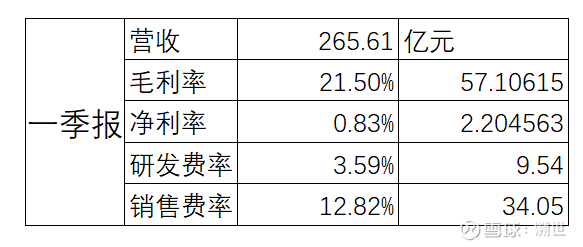

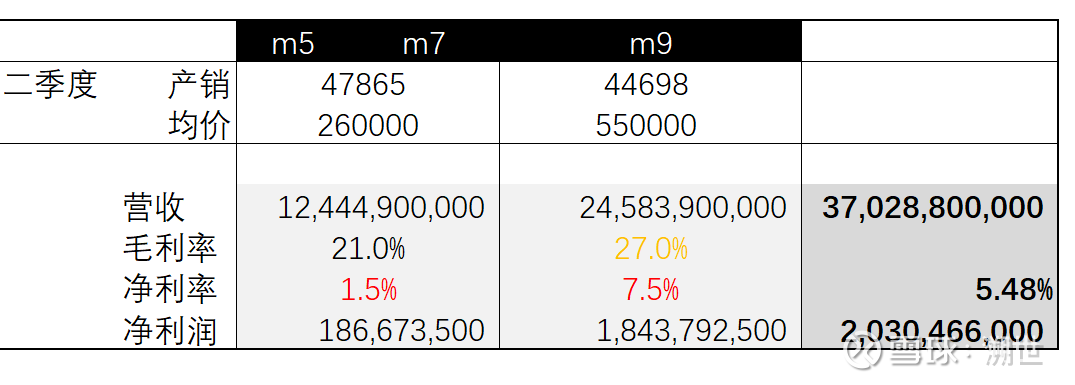

#5 二季度利率、利润估算

几家券商都给出了自己的测算,我这边仅仅对问界板块做一个测算,个人倾向利润落在15-20亿。

一些中间环节的关键数据包括:

[D1-二季度 M5 M7 M9销量] ——W26为估算 只多不少

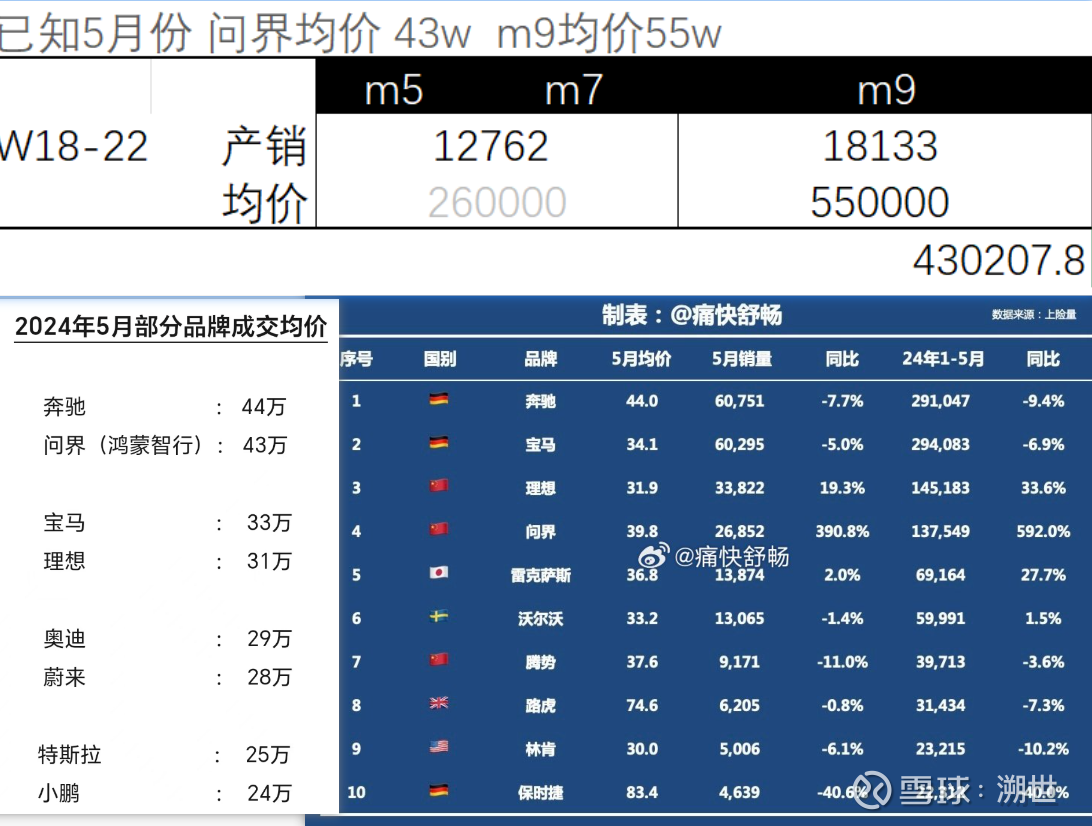

[D2-M5 M7单价估算-26万] ——根据m9均价和整体均价反推

两份数据出入比较大,但对于最后二季度利润的测算影响不大,这里采用了下左的数据。舒畅(下右)的数据除去问界其他品牌数据均能对应下左。且已知m9均价55w,据此推测m5 m7均价为26w。

[D3-一季报利润表数据]

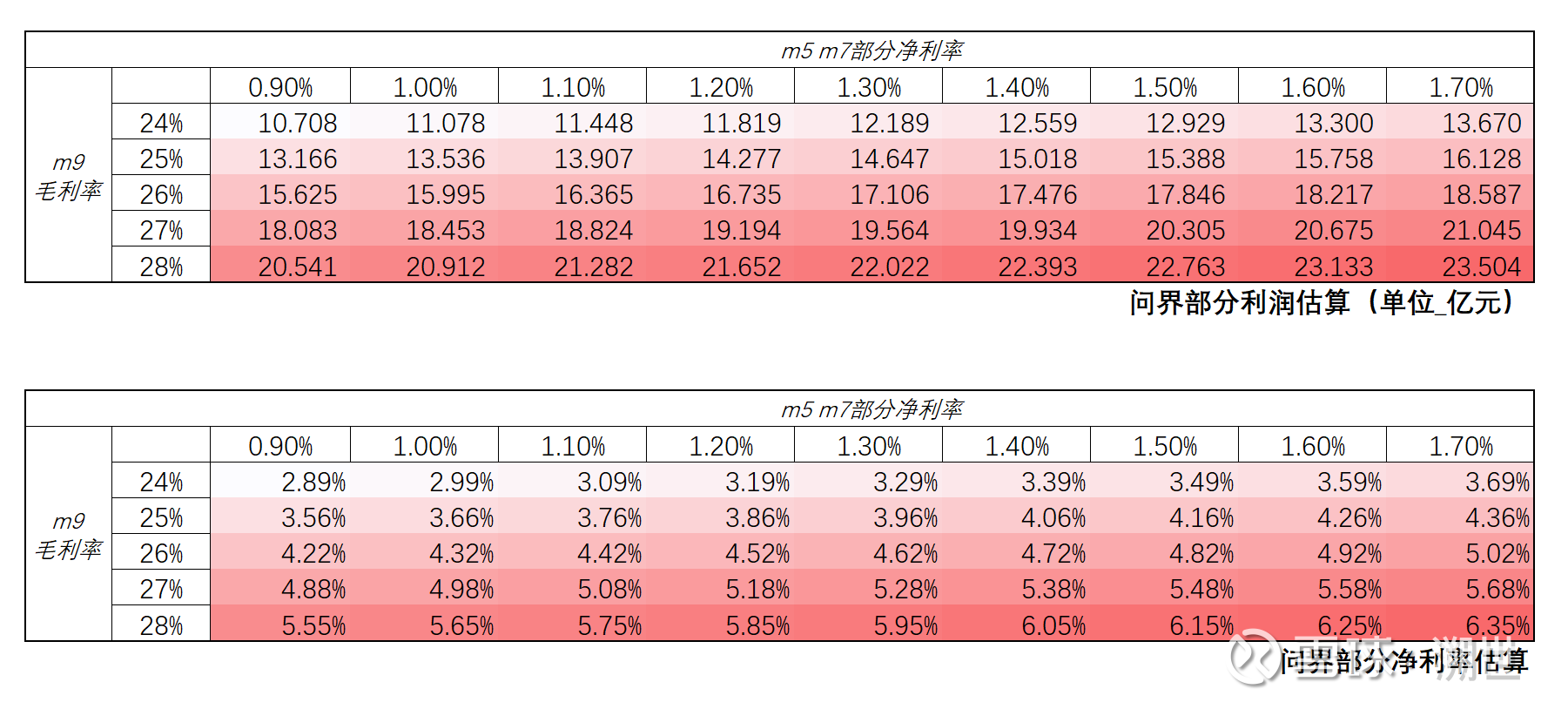

下为二季度问界部分利润估算,另分别给出了一定净利毛利区间下的利润估算(第二张模拟运算表):

·其中重点是m9的估算,经销商环节,m9有5个点约2.5w单车的毛利合并分销奖励。m9一定是相当赚钱的。

·其中m9的27%的毛利率参考奔驰、保时捷水平给得,对应净利率参考一季报。出海利润>>豪华车利润>>>低端车利润。这里给得m9的合理毛利区间在25-28个点。

·参考过往财报赛力斯做问界比做小康赚钱。

·一季报海量交付的m7大部分有不得已贴钱的5k-8k的延迟交付补贴,考虑上量后的规模优势,更强的供应链议价权,m5、m7部分单车释放利润5k块,设定这部分净利率为0.9%-1.7%点(其实这个区间可以更高,保守点吧![]() ,因为m9的估算依然有比较大的不确定性,赛力斯依然有多款车型在研发上线,包括m8产线,新的和更新的一体压铸)。

,因为m9的估算依然有比较大的不确定性,赛力斯依然有多款车型在研发上线,包括m8产线,新的和更新的一体压铸)。

如上,二季度问界部分可能的利润区间在10-22亿,净利率在3%-6%, 并且我个人倾向于净利润应该大概率在15-20亿区间,净利率水平在4%-6%。四费之中,赛力斯的财务和管理费用一直是控制在比较低的水平,悬念主要在于二季度赛力斯会否迅速如何总所言把研发费率提升到10个点,以及销售费率能降多少。

另外的增长/增益部分来主要自于海外销量的增长(上述数据是来自于国内问界周上险数据的汇总,更能创收的seres5和问界出海版是没有体现的),以及小康动力的创收,蓝电部分,瑞驰板块和在东南亚依然有一较之力的风光系列——

跌多了,人皮了,看一些朋友被搞得神经质,只能劝您多点耐心,我是找不到啥实质利空,您也别多想了,大户心思比女人还难猜的,但赛力斯是好公司,这是可以做长久期待的大票我依旧笃定,不然我就不会昨天三位数又加了一百个…![]() (从来不说持仓,供您一乐)

(从来不说持仓,供您一乐)