在詹姆斯·卡斯的经典之作《有限与无限的游戏》中,他深刻地指出:“有限游戏的目标是追求胜利,而无限游戏的核心则是让游戏永续进行。有限游戏受限于固定的规则和边界,而无限游戏则以探索和拓展边界为乐趣。”

这一观点同样启示着商业社会的持续增长,企业经营也是一场无限游戏,不断打破固有的业务边界,探索和尝试新的可能性。

近期,萤石网络“好事成双”。

一是资本市场表现抢眼——年报显示,实现营业总收入48.4亿元,同比增长12.39%;实现归属于母公司所有者的净利润5.63亿元,同比增长68.8%。2024Q1实现营收12.37亿元,同比增长14.61%;实现归母净利润1.25亿元,同比增长37.38%。

二是消费市场表现强劲——3月31日下午,萤石网络在杭州举行“2024萤石春季新品发布会”,全面搭上AI快车,发布了视频通话摄像机S10、超级夜景室外云台H8x系列、TAMO看护摄像机、AI三摄全自动人脸视频锁DL60FVXPro以及家庭助理机器人RK3等多款新品。萤石智能锁订货火爆,其中一款Y3000FVP(萤石全自动人脸视频锁)单品,30分钟预定突破10.11万台。

可以看到,年报的业绩增长态势,在新品发布会上得到了延续。这种延续释也放出了萤石网络持续高质量增长的信号。

而通过观察萤石网络的业务布局,还可以清楚看到,高质量发展有一内一外两大核心支柱:对外在“智能家居+物联网云平台”双主业的战略指引下,实现多场景全屋智能化打造新增长空间,以及对内创新提供的发展质量提升。

“利润奶牛”,业绩的最强稳定器

2023年,萤石网络毛利率为42.85%,同比上升6.43个百分点;净利率为11.63%,较上年同期上升3.89%。从单季度指标来看,2023年第四季度公司毛利率为41.33%,同比上升3.94个百分点;净利率为12.13%,较上年同期上升2.34个%,较上一季度上升0.45%。

回望过去几年的业绩2018-2022,萤石网络营收分别为15.3、23.6、30.8、42.4、43.06亿元,归母净利润分别为1.3、2.1、3.3、4.5、3.3亿元,毛利率分别34.7%、33.5%、34.9%、35.3%、36.42%,净利率分别为8.64%、8.93%、10.6%、10.64%、7.74%。

这一连串的数据透露出很多关键点,萤石的毛利率和净利率在过去几年均保持相对稳定,且处于行业较高水平。说明作为智能家居龙头的萤石网络,具有良好的成本控制能力和较强的定价权,能够保持稳定的盈利水平。特别是在2023年,毛利率和净利率均有所上升,盈利能力的进一步提升,萤石的智能家居摄像机、物联网云平台和智能入户产品均具有较高的毛利率,尤其是物联网云平台的毛利率高达76.09%。侧面证明了萤石网络产品多元化战略取得了成功,不同产品线均能实现良好的盈利,给了萤石稳定的支撑。根据艾瑞咨询数据,在智能家居类别的应用程序中,公司的“萤石云视频”应用目前拥有行业内前两位的月度活跃数量,也就是排名第二。

第一名是小米的米家;米家的产品品类铺的开,萤石相对更聚焦,不跟他比数量,2023 年末,萤石物联网公有云平台上的设备接入数超过 2.5 亿,其中视频类设备超过 2 亿。

“产品+云服务并驾齐驱”,财报中的“高质量”能量

资本青睐某家企业,一般看中“三性”:确定性,稳定性和成长性。萤石网络的智能家居摄像机,已经发展得较为成熟,是一条被验证的可行的道路,具备确定性和稳定性,成长性则是萤石接下来要做的关键。

萤石网络的智能家居业务板块,可用“1+4+N”来概括。1代表云服务,4代表智能家居摄像机、智能入户、智能控制和智能服务机器人四个自研产品类目,而N代表生态体系中的其他智能产品。

财报中,智能家居摄像机被称作萤石的“第一增长曲线”,2023年,智能家居摄像机营收29.90亿元,占比61.77%,利润11.54亿,绝对的营收主力,也是营收的现金牛业务。结合摄像机的渗透率来看,2021年全球和中国的家用智能摄像头渗透率分别为3%和4%,根据statista预计到2026年,渗透率可达到7%和13%,基本盘无忧,接下来还是会稳健增长。

这次财报透露出一个关键信息,萤石的产品布局由深变广,以视觉感知为基础,多维感知+AI交互技术丰富产品矩阵和loT设备升级。智能入户和云服务数据表现并驾齐驱,正为公司注入高质量增长的能量。

具体来看,2023年,智能入户业务同比增长高达49.48%,这一数据的亮眼表现得益于萤石多个系列的人脸视频锁。这些产品不仅满足了入户场景下用户对于安全、便捷、智能的全方位需求,为公司带来了5.06亿元的营收,增速比智能家居摄像机和云服务都要高。

同样数据表现亮眼的还有物联网云平台服务业务,2023年实现营收8.56亿元,同比增长27.79%,毛利率76.09%,云平台订阅和续订的收入模式带来的业务韧性显著。

值得一提的是,萤石网络正在积极融合AI技术于各个细分场景,这不仅提升了产品的智能化水平,也为公司打开了更广阔的发展空间。可以预见,随着AI技术的不断深入应用,萤石网络的成长性将得到更充分的展现。

科技创新是通往未来的“硬核基因”

机会从来都是留给有准备的人,在确定了战略后,萤石在做的只有一件事:锚定云+AI+终端,AIoT垂直一体化。

稳健的财务数据,并非凭空而来,而是深厚技术积淀与市场认可的共同体现。智能家居行业的增长动力,源于技术不断满足并引领消费者日益变化的需求。

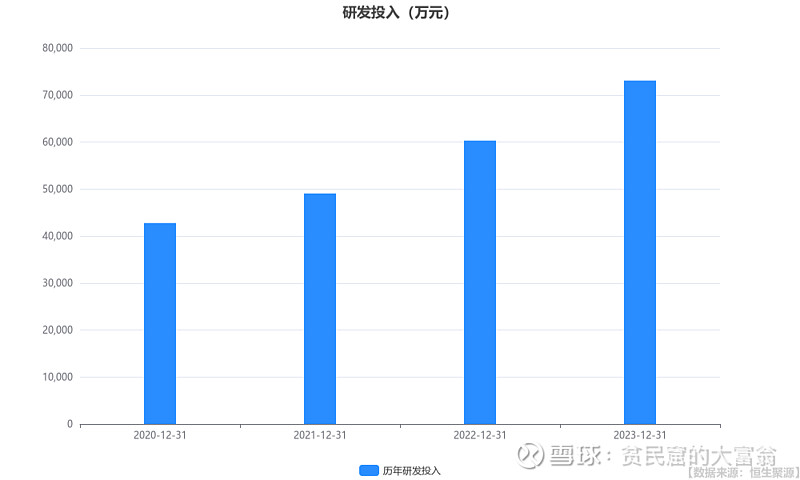

从研发费用绝对值来看,萤石网络研发费用投入为7.31亿元,较上年同期上升21.18%。公司拥有1,352名研发人员,占公司总员工人数的31.94%。

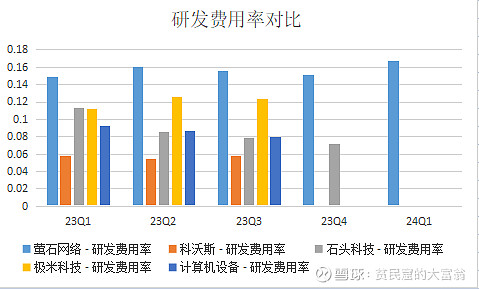

再来看研发费用率,与科沃斯、石头科技、极米科技等智能家居领域的同行相比,萤石网络在2023年的研发费率达到了15.10%,高于行业其他玩家水平。

反映在成果上,萤石新增授权发明专利90项,软件著作权3项。截至2023年12月31日,公司累计已拥有授权发明专利219项,软件著作权83项。还有在文章开头所提到的AI三摄全自动人脸视频锁DL60FVXPro以及家庭助理机器人RK3等多款新品,以创新、前沿的AI算法和技术革新提升用户体验,打造以人为中心的个性化智能家居服务。

底部特征明显

上个周末的出台的国九条,我觉得对萤石网络太友好了,15号一开盘市场风格出现大变换,开始注重绩优股和分红,萤石上涨3.51%。萤石网络凭借其“云+终端+AI”的战略布局,以及不断的技术创新和研发投入,正在打破固有的业务边界,稳健的财务数据、强大的技术储备和领先的市场地位,都彰显了公司高质量发展的态势。对于这样的业绩,多家投行也都给出了积极的评级。

该股最近半年内共有 23 家机构给出评级,买入评级 9 家,增持评级 14 家;过去 90 天内机构目标均价为 52.79。

同样分红也不落后,萤石网络于4月13日发布2023年年度权益分配预案:以总股本56250万股为基数,每10股派发现金红利5元,合计2.81亿元;每10股转增4股,不送红股,萤石有业绩、有分红,如果市场后续能走牛的话,萤石网络也该是牛股其中一只,最好的抄底机会,是买在利空出尽时。如果上半年风口出现在智能家居,那么萤石网络很可能迎来更强劲的反弹。而其逻辑,早已是草蛇灰线,伏脉千里,只等有心人发掘了。@今日话题 @雪球达人秀 $萤石网络(SH688475)$ $海康威视(SZ002415)$ $大华股份(SZ002236)$ #2024投资炼金季#