年报,是掘金业绩超预期增长股的“时令模式”,随着“国九条”的发布,股市虽然每天都不乏黑马,但真正盛产长牛股的,依然只有科技板块,所以越来越多聪明的投资者开始关注与“科技”有关的生意,从科技板块里面去筛选真金。最近我就发现了一个潜力标的,跟大家分享一下。

作为价值投资者,我对科技企业颇为偏爱,国内安防龙头海康威视,曾是我的重点关注对象,基本盘稳固,历久弥新,越陈越香,妥妥的“时间的玫瑰”,这就是科技企业的魅力。

2013年海康威视设立互联网业务中心——安全智能生活品牌“萤石”,2015年“萤石”品牌正式开始公司化经营,并在2022年12月正式登陆上海交易所科创板。

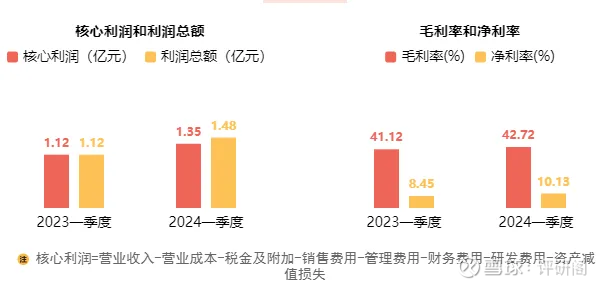

上周五,萤石网络2023年报发布,最近静下心来看完了接近300页的年度报告,在去年经济偏弱,消费低迷的情况下,萤石网络净利润达到5.6亿,同比增长69%,能交出这么出色的答卷,实在不容易。

经过几年的发展,萤石网络以消费级安防摄像头为基础,不断丰富产品矩阵,先后推出智能传感器、智能锁、智能门铃、智能窗帘机、陪护机器人、清洁机器人等多款产品,并完善云平台服务,形成“1+4+N”产品生态体系,已经成为国内智能家居安防绝对龙头,下面详细聊聊萤石网络2023年报。

一、毛利、ROA即“真理”

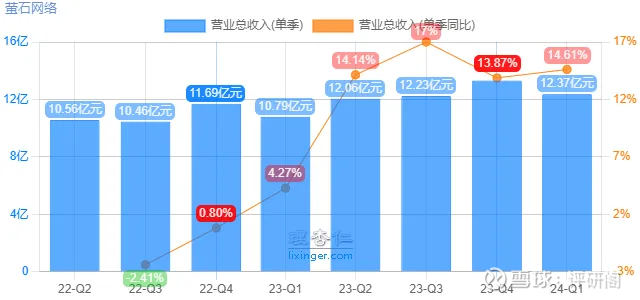

萤石网络2023年营收增速重回两位数,营收达到48.4亿,创下历史新高,利润端的改善更加明显,2019-2023年公司归母净利润分别为2.1亿、3.3亿、4.5亿、3.3亿、5.6亿,2023年萤石网络调整产品结构、优化供应链、降低成本,实现归母净利润同比增长68.8%,最值得注意的是,2023年萤石综合毛利率为42.9%,同比提升6.5个百分点,23Q4毛利率为41.3%,基本远超同行。

2023年之所以取得这么好的业绩,一方面是萤石网络持续开拓海外新区域和新客户,推进多渠道覆盖,丰富产品矩阵;另一方面是萤石网络积极拓展智能入户(也就是智能门锁、门铃等)业务,持续提高市场渗透率及品牌影响力。智能家居产品中,智能入户和其他智能家居产品收入增速表现较好,分别同比增长49.5%、52.2%。

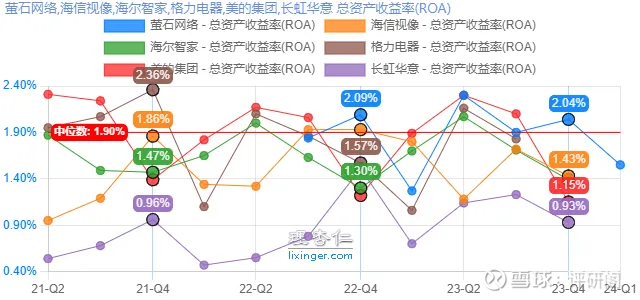

选取了热门的海尔海信、美的格力等家电股,萤石ROA丝毫不落下风,总资产收益率(ROA)越高,通常意味着公司能够更有效地利用其资产产生利润,这表明萤石的资产利用效率高、盈利能力强的经营管理水平高,结合萤石的每股收益(EPS)及净资产收益率(ROE)。

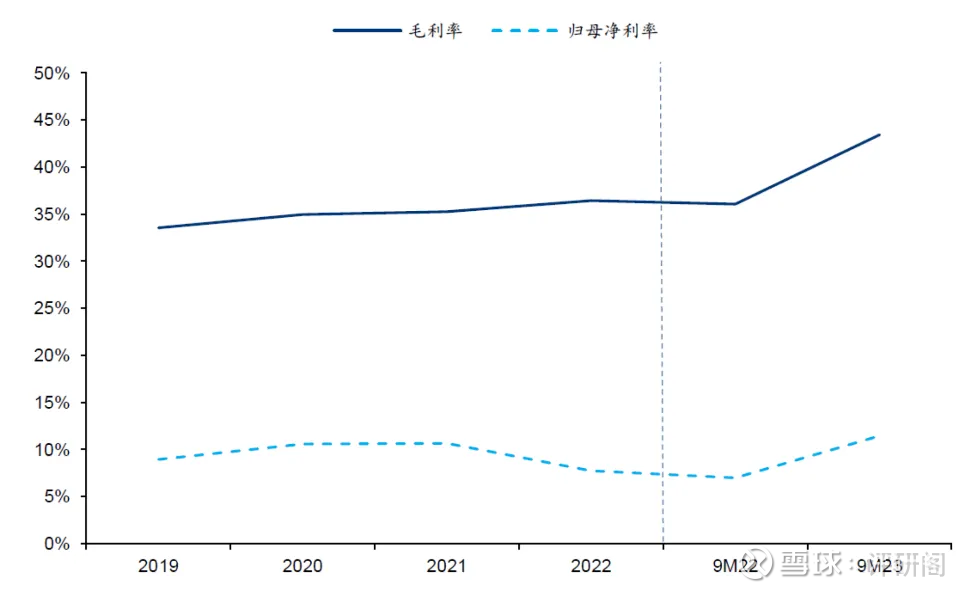

2019-2023年公司毛利率分别为33.6%、34.9%、35.3%、36.4%、42.85%,保持稳健增长,原因是主体业务智能家居产品经过多年经营,已形成成熟的产研销体系,毛利率保持稳定,分产品看,智能家居摄像机、物联网云平台、智能入户2023年毛利率分别为38.59%、76.09%、34.13%,毛利率较高的云业务收入贡献不断提升,助力毛利率增长。

2023年萤石网络毛利率依然同比提升,9M23毛利率达到43.4%,除云业务贡献继续增长之外,多重正向因素叠加助力毛利率提升,比如智能家居硬件原材料成本下降,毛利率较低的专业客户渠道占比下降,毛利率较高的海外市场收入占比提升。

从萤石网络的营运看,随着产品的快速迭代,为及时满足下游客户的订单需求,减少因产品缺货而造成的损失,萤石网络维持了一定规模的存货。所以存货周转天数从2019年的58天上升至2022年的106天,9M23受益于公司精益化供应链管理策略,存货周转天数下降至78天。

整体看,萤石网络的盈利质量在不断改善。

二、现金牛业务:智能家居摄像机赢在哪?

从营收占比看,智能家居产品营收39.6亿元,占比82.2%,同比增长10.1%。

智能家居摄像机是萤石网络的现金牛业务,2023年,萤石网络发布了全景、双目、电池、4G、宠物看护等多款智能家居摄像机新品,不断推动智能家居摄像机向视觉化、场景化、智能化升级。

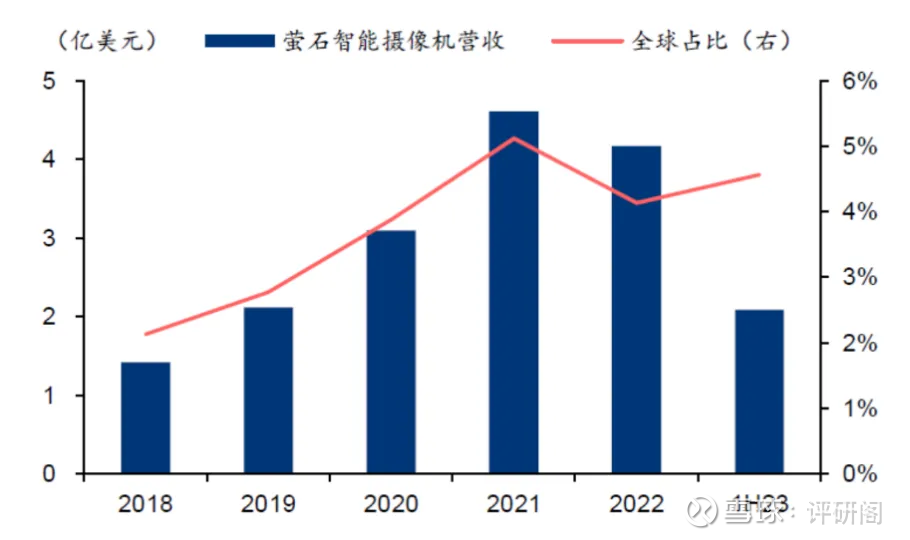

上市以来,根据艾瑞咨询和财报数据统计,萤石智能家用摄像机出货量与营收均稳步提升,2020年萤石网络的智能家居摄像机出货量约为1279万台,约占全球市场份额的 14.39%,2021 年全年出货量约为 1,800 万台,占全球市场份额约 18%,2023年萤石智能摄像机收入增长3.0%至29.9亿,公司连续多年在双11、618等购物节的天猫、抖音等平台相关类目品牌排行中位列第一。

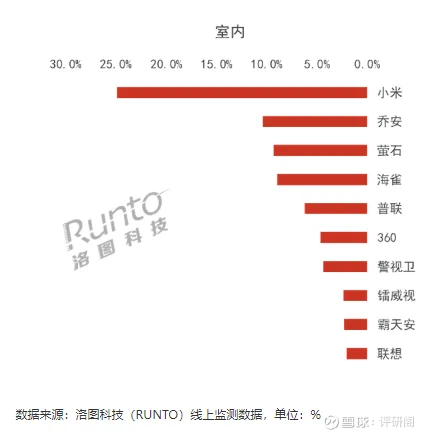

2024年1月,洛图科技(RUNTO)线上监测数据显示,监控摄像头线上市场TOP3品牌为小米、萤石、乔安;小米主打低价走量室内细分市场第一,销量份额达到24.9%,乔安第二,销量份额为10.4%,同比增长0.5个百分点,萤石位居第三,销量份额为9.3%,销量同比增长26.3%。

看最新1月份的室内摄像头市场格局,萤石和乔安乍一看处于伯仲之间,乔安作为传统安防品牌,优势是早期亲民的价格,获得稳定的占有率。萤石则具有互联网特性,在产品研发和技术积累方面亦具有保障,但1月份萤石的增速销量同比增速高达26.3%,乔安只有同比增长0.5个百分点,萤石主打高清画质的C6C精灵球系列为品牌贡献增量,萤石的毛利更是超过小米和乔安,后续发力潜力更大。

数据来源:IDC、华泰证券

萤石网络智能家居摄像机可分为几个大类别,分别为室内卡片机,室内云台机, 筒机, 室外云台机, 电池相机等系列,型号数量众多,品类齐全,相比国内小米、360等主要竞争对手产品形态显著多元化、功能覆盖也更加全面。

三、萤石的稀缺价值:云平台

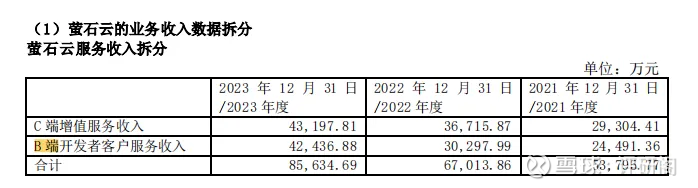

云平台是萤石网络的杀手锏,先看整体的财务数据,2023物联网云平台的营收为8.563亿元,同比增长27.79%,毛利率高达76.09%(YoY+3.66pct),连续多年暴增。

理解萤石云平台并不复杂:(1)通过“萤石云视频”APP,向消费者用户提供公有云增值服务;(2)面向行业用户的“萤石开放平台”。

C端用户就是使用萤石智能家居产品的人群。

在理解萤石网络B端业务的时候,需要留意它和母公司海康威视之间的业务界限和协同。萤石云作为海康体系内唯一的一朵公有云,为海康基于公有云的业务提供PaaS物联网云平台服务。

萤石网络的智能家居产品均围绕公共网络环境设备,可直接接入物联网云平台,以硬件为基础结合云端能力向用户提供增强的功能和服务。

对于B端行业客户萤石卖的是什么呢?就是所谓的“物联网能力”,也就是卖给一些智能家居厂商去开发更复杂的智能化应用场景,以满足消费者更复杂的需求。官方的说法就显得有点专业了:利用物联网云平台提供 PaaS 层开放平台服务,通过提供设备接入、运维支撑,以及销售 API、SDK、SaaS 组件等技术工具获得收入。

以萤石针对业务场景推出萤石AI 数字人组件为例,2023 年,萤石开放平台全新推出了 AI 数字人组件,赋予 AI 数字人多种角色:数字人客服、 数字人主播、数字人前台等,主要应用于展厅、业务引导、产品介绍等场景,服务于金融、医疗、 政务等领域的客户。

NBA比赛中,要想赢得胜利,需要有一股“关键力量”。商场同样是竞技场,智能家居行业想成为AI弄潮儿,萤石云平台就扮演着“关键力量”的角色。

作为物联网的接入平台,B端开发者客户是生态链中的一环,也是实现平台全栈开放的基础。

截至 2023 年末,萤石云已为超过 31 万企业客户提供服务,B端云业务收入同比增长40%,B端付费客户数为1.55万,,未来看好B端云平台付费服务。

四、萤石价值再发现

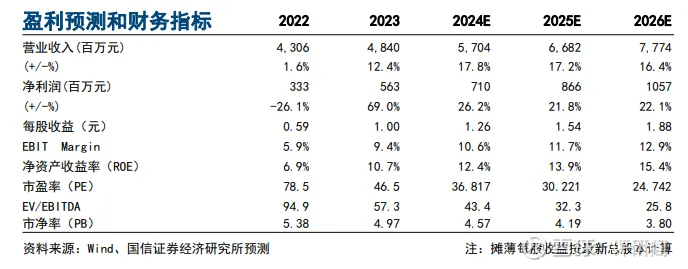

基于良好的财务表现,多家证券公司看好萤石网络未来,以国信证券为例,国信调整盈利预测,预计 2024-2026 年萤石归母净利润7.0/8.6/10.5亿(前值为7.1/8.7),同比+26%/+22%/+22%,对应 PE=37/30/25x,维持“增持”评级。

萤石网络是国内领先的智能家居硬件与物联云平台服务提供商,以这两大业务双轮驱动发展,这几年业绩已经证明了龙头地位,如果看得更长远一点,萤石网络将凭借用户活跃度领先的云平台,吸引消费者复购+第三方家居硬件接入,打造平台型智能家居入口,更好地为消费者用户提供智能生活解决方案,未来一片蓝海,成长可期。

以智能家居为引领,萤石网络打开了二次增长空间。更可贵的是,当冲动的劲头消退,萤石以精准的战略定位能力给他们展现了1+4+N标杆样本,证明了一条可行之路,营收的年复合增长率达超12%,毛利率持续超40%……这些信息无不透露出,这是一只“宝藏科技股”,值得我们报以更多的关注。