43-93美元布油区间的海油利润匡算结果如下:93美元时2024年1786亿2025年2090亿;83美元时2024年1588亿2025年1858亿;70美元时2024年1337亿2025年1564亿;63美元时2024年1143亿2025年1340亿;50美元时2024年781亿2025年914亿;40美元时2024年581亿2025年680亿。

计算过程如下:

逻辑推导模型的备注:以下推导都是按2024Q1的产量为基准假设:

一. 匡算83美元布油时中海油净利润:2024年1588亿,2025年1858亿:

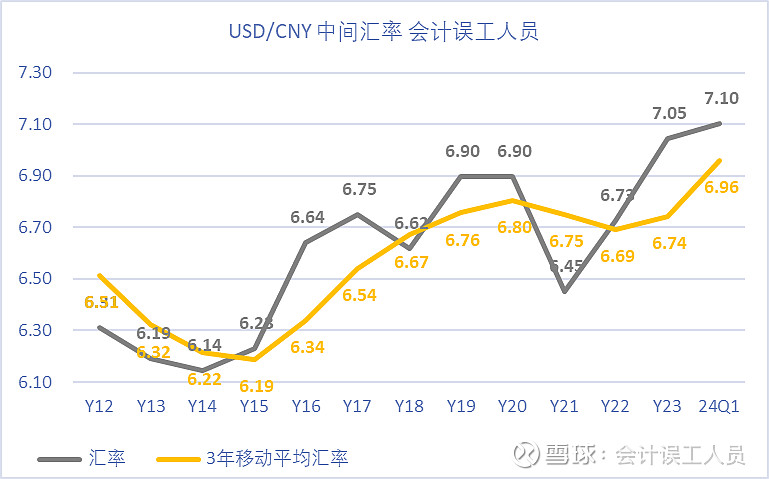

2024Q1的参数是:海油日产量198万桶/天,非税桶成本23.5美元/桶,布伦特油价83美元WTI油价78美元,汇率7.1028,2024Q1净利润397亿,2024年年化397X4=1588亿;2025年的产量比2024Q1上升15%(其中不少会是圭亚那的产量增产)时假设业绩增长17%,2025年的年化利润=1588X117%=1858亿。

二.匡算93美元布油时中海油净利润:2024年1786亿,2025年2090亿净利。

从2024年Q1业绩倒推(按2024年Q1产量结构推算):

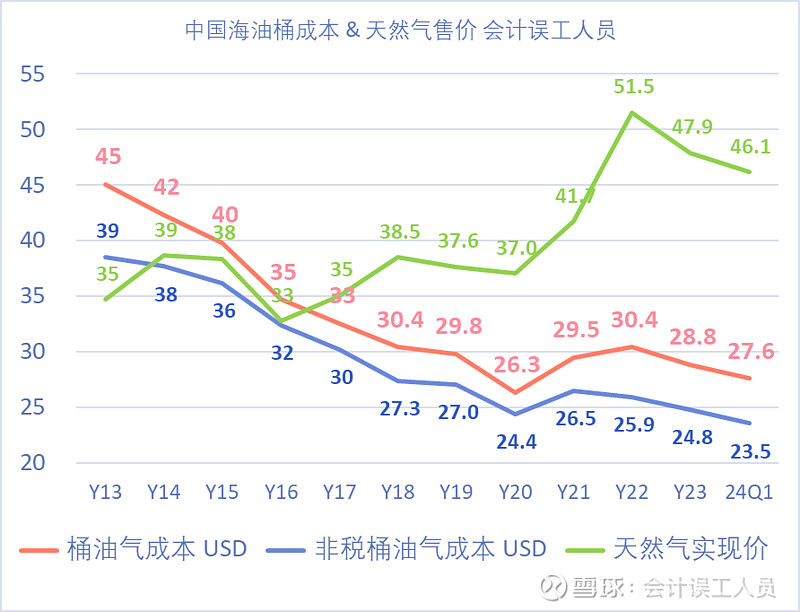

背景说明:海油2024Q1的天然气比重22%,石油78%,本文已经引用了2024Q1雪佛龙的美国天然气价格1.24MCF*6=7.44美元每桶的售价,按18美元的行业调查成本会严重亏损。这样惨淡的美国天然气严重亏损时中海油的2024Q1实现价格46.1美元每桶。天然气价格向下变动不会太大了?美国都巨亏成这样时中海油的天然气还可以闷声。

1) 油价从83美元上升到93美元的年度收入上升对净利影响:+301亿。

所以假设按2024Q1的日产量和93美元的全年油价,那么全年的海油的石油影响=(2024Q1年化石油产量5.6434X油价变动(+10)美元X汇率7.1)X0.75=301亿,

2)油价下跌影响浮动税费成本下降对净利影响-106亿/年。

根据2023年平均WTI油价或布伦特油价恰好等于2024Q1的油价,2023年的非所得税的浮动税费成本=243附加税等+95亿特别收益金=338亿。

2023年全年日产量186万桶,2024Q1日产量198万桶每天,提高6.45%可以推导出2024Q1的附加税年化=338*106.45%=360亿;

根据2022的布油99美元和WTI 油价95美元时的非所得税的浮动税费成本=188附加税等+242亿特别收益金=430亿。2022年全年日产量6.24亿桶,2024Q1年化产量7.22亿桶,产量增长15.7%,推导出2024Q1的附加税年化=430X 115.7%=497.5亿;

(497.5-360)X0.75=103亿。

3) 结论:假设按93美元的布油和2024Q1日产量等其他参数计算2024年的净利润=2024Q1实际利润年化1588+301-103=1786亿;假设2025年产量比2024Q1上升15%净利润上升17%,那么2025年净利润=1786X1.17=2090亿。

备注:实际情况是,如果油价大涨,油服费用和能源和材料等开采和维护费率等的价格可能会所有上升,人工的奖金等也会明显增加,勘探费等也会增长等不能量化计入。

三.匡算70美元布油时中海油净利润:2024年1337亿2025年1564亿。

从2024年Q1业绩倒推(按2024年Q1产量结构推算):

背景:海油2024Q1的天然气比重22%,石油78%,本文已经引用了2024Q1雪佛龙的美国天然气价格1.24MCF*6=7.44美元每桶的售价,按18美元的行业调查成本会严重亏损。这样惨淡的美国天然气严重亏损时中海油的2024Q1实现价格46.1美元每桶。天然气价格向下变动不会太大了?美国都巨亏成这样时中海油的天然气还可以闷声。

1)油价变动带来的收入下降对净利影响:-361亿。所以假设按2024Q1的日产量和70美元的全年油价,那么全年的海油的石油影响=(年化石油产量5.643 X油价变动(-13)美元X汇率7.1)*0.75=-391亿;

2)油价下跌影响浮动税费成本下降对净利影响+138亿/年。

根据2024年Q1平均WTI油价或布伦特油价恰好等于2023的油价,2023年的非所得税的浮动税费成本=243附加税等+95亿特别收益金=338亿。2023年全年日产量186万桶,2024Q1日产量198万桶每天,提高6.45%可以推导出2024Q1的附加税年化=335*106.45%=360亿;

如果布伦特油价从2024Q1的83美元下跌13美元至70美元(或WTI油价从2024Q1的78美元下降13美元至65美元),大概跟2021年的油价差不多,2021年的非所得税的浮动税费成本(资源税附加税和暴利税等)=111.7+26=137.7亿,2024Q1日产量198万桶的年化7.2亿桶,比2021产量5.73万桶每天的产量上升25.6%,那么可以推算按70美元油价时且按7.2亿桶年产量那么2024年全年的非所得税的浮动税费成本=137.7 X 125.6%=173亿。

所以油价下跌影响浮动税费成本减少金额=360-173=187亿

所得税后影响=187X0.75=140亿

3)非税桶成本影响:0

4)结论。

假设按70美元布油(WTI65美元)同时其他参数都按2024Q1, 那么中海油的利润=2024Q1实际年化1588-收入影响391+浮动税费影响140 =1337亿

假设2025年的产量比2024Q1上升15%,按业绩上升17%计算,70美元布油(WTI油价65美元)时2025年业绩=1335X117%=1564亿。(备注2004.04-2024.03的过去20年平均布油75美元)

四. 匡算63美元油价时中海油净利润:2024年1143亿,2025年1340亿

背景:中国海洋石油2024Q1的天然气比重22%,石油78%,本文已经引用了2024Q1雪佛龙的美国天然气价格1.24MCF*6=7.44美元每桶的售价,按18美元的行业调查成本会严重亏损。这这样惨淡的美国天然气亏损时海油的2024Q1实现价格46.1美元每桶。天然气价格变动不会太大了,美国都巨亏成这样了。 海油的2024Q1石油的季度产量年化=(1.407亿桶/91)X365=5.6434亿桶 VS 2023年的全年石油平均产量=5.295亿桶

1) 油价下降20美元的年度收入下降对净利影响:-601亿。

所以假设按2024Q1的日产量和63美元的全年油价,那么全年的海油的石油影响=(2024Q1年化石油产量5.6434*油价变动(-20)美元*汇率7.1)*0.75=-601亿,

2)油价从83美元下降到63美元对所得税外的所有税费成本(包括暴利税)的浮动成本影响:+155.7亿

根据2023年平均WTI油价或布伦特油价恰好等于2024Q1的油价,2023年的非所得税的浮动税费成本=243附加税等+95亿特别收益金=338亿。2023年全年日产量186万桶,2024Q1日产量198万桶每天,提高6.45%可以推导出2024Q1的附加税年化=335X106.45%=360亿; 假设布油从2024Q1的83美元下降20美元后变成63美元后,非常接近于恰好等于2019年的平均布油64美元或WTI油价57美元。2019年的非所得税的浮动税费成本=资源税附加税等91+暴利税9亿=100亿,2024Q1日产量198万桶每天,比2019年日产量133万桶每天的产量上升49%,可以推算:假设按63美元的油价和2024Q1的198万桶日产量,那么2024年全年的非所得税的浮动税费成本=100X149%=149亿,而2024Q1的非所得税外的所有税费成本年化变动带来的净利润影响=(360亿-149亿)X0.75=-158亿

结论:假设按63美元的布油和2024Q1日产量等其他参数计算2024年的净利润=2024Q1实际利润年化1588-601+158=1143亿,;假设2025年产量比2024Q1上升15%净利润上升17%,那么2025年净利润=1340亿。

五. 匡算50美元油价时中海油净利润:2024年781亿,2025年914亿

背景:中国海洋石油2024Q1的天然气比重22%,石油78%,本文已经引用了2024Q1雪佛龙的美国天然气价格1.24MCF*6=7.44美元每桶的售价,按18美元的行业调查成本会严重亏损。这这样惨淡的美国天然气亏损时海油的2024Q1实现价格46.1美元每桶。天然气价格变动不会太大了,美国都巨亏成这样了。 海油的2024Q1石油的季度产量年化=(1.407亿桶/91)X365=5.6434亿桶 VS 2023年的全年石油平均产量=5.295亿桶

1)油价从83美元下降33美元对中海油的年度收入下降金额对净利影响-991亿。

所以假设按2024Q1的日产量和50美元的全年油价,那么全年的海油的石油影响=(2024Q1年化石油产量5.6434*油价变动(-33)美元X汇率7.1)*0.75=-991亿,

2)油价从83美元下降33美元对中海油的所得税外的所有税费成本(包括暴利税)的浮动成本影响+203亿:

根据2023年平均WTI油价或布伦特油价恰好等于2024Q1的油价,2023年的非所得税的浮动税费成本=243附加税等+95亿特别收益金=338亿。2023年全年日产量186万桶,2024Q1日产量198万桶每天,提高6.45%可以推导出2024Q1的附加税年化=338X106.45%=360亿; 假设布油从2024Q1的83美元下降33美元后变成50美元后,非常接近于恰好等于2017年的平均布油55美元或WTI油价51美元。2017年的非所得税的浮动税费成本=资源税附加税等72+暴利税0.55=72.55亿,2024Q1年化产量7.2亿桶,比2017年4.54桶每天的产量上升58.6%,可以推算:假设按50美元的油价和2024Q1的年化产量7.2亿桶,那么2024年全年的非所得税的浮动税费成本=72.55X158.6%=115亿,而2024Q1的非所得税外的所有税费成本年化变动带来的净利润影响=(360亿-115亿)X0.75=184亿

结论:假设按50美元的布油和2024Q1日产量等其他参数计算2024年的净利润=2024Q1实际利润年化1588-991+184=781亿,此时的桶油净利润=(781/7.2亿)/汇率7.1=15.28美元;假设2025年产量比2024Q1上升15%净利润上升17%,那么2025年净利润=781X1.17=914亿。

备注:实际情况是,如果油价大跌,油服费用和能源和材料等开采和维护费率等的价格会大幅度下降,人工的奖金等也会明显下降,勘探费等也会大幅下降几十亿,再加上海油2024年是投产大年,实际产量上升,随着时间按50美元布伦特油价的利润打底800亿基础上,逐年随着产量上升而上升。

六.匡算43美元油价时2024年净利581亿2025年680亿

背景:海油2024Q1的天然气比重22%,石油78%,本文已经引用了2024Q1雪佛龙的美国天然气价格1.24MCFX6=7.44美元每桶的售价,按18美元的行业调查成本会严重亏损。这这样惨淡的美国天然气亏损时海油的2024Q1实现价格46.1美元每桶。天然气价格变动不会太大了,美国都巨亏成这样了。 海油的Q1石油的季度产量=1.80X78%=1.407亿桶,日产量1.54615百万桶,年化5.643亿桶 VS 2020年的全年石油平均产量=4.179亿桶

1)油价从83美元下降40美元对中海油的年度收入下降金额对净利影响-1202亿。

所以假设按2024Q1的日产量和50美元的全年油价,那么全年的海油的石油影响=(2024Q1年化石油产量5.6434*油价变动(-40)美元X汇率7.1)*0.75=-1202亿,

2) 油价从83美元下降40美元时中海油暴利税和附加税等增加净利润:+195亿

根据2023年平均WTI油价或布伦特油价恰好等于2024Q1的油价,2023年的非所得税的浮动税费成本=243附加税等+95亿特别收益金=338亿。2023年全年日产量186万桶,2024Q1日产量198万桶每天,提高6.45%可以推导出2024Q1的附加税年化=338*106.45%=360亿;

如果油价下跌40美元,非常接近于2020年的平均布油43美元WTI油价39油价,2020年的非所得税的浮动税费成本=资源税附加税等72+暴利税0.79=72.79亿,2024Q1日产量198万桶每天,比2020年日产量144万桶每天的产量上升37.5%,可以推算:假设2024年按2024Q1年化产量7.2亿桶和43没有布油价,那么2024年全年的非所得税的浮动税费成本=72.79 X 137.5%=100亿。

油价从83美元下降到43美元时的,浮动非所得税总税费影响=(360-100)X0.75=195亿;

结论:假设按50美元的布油和2024Q1日产量等其他参数计算2024年的净利润=2024Q1实际利润年化1588-1202+195=581亿,假设2025年产量比2024Q1上升15%净利润上升17%,那么2025年净利润=581X1.17=680亿。

以上需要注意的是:中海油的最近两年替代率180%,如果低油价其实大概100%的替代率就足够稳产了,勘探费大概是可以减少40%的,油价大幅下跌时,油服,人工材料能源消耗等都会明显下降,这些都没有考虑进入。

过去20年2004.04-2024.03的布伦特油价平均75美元, 而且过去10年是受到美国页岩油革命的巨大产量增量,带来了这个世界90%的产量净增量,如今它的边际产量跟油价发生了严重钝化和背离。在我之前的文章《美国页岩油作为世界最大边际产量对油价钝化意味着什么?》讨论过。

最后如我之前论证的《中海油的可采年限&资本支出和现金流&分红的勾稽逻辑探索》产量持续上升,非税桶成本持续下降到10多年新低23.5美元,天然气价格的市场化,汇率有利变动,净现金历史新高,美国页岩油边际产量严重钝化。

在石油行业难以找到油田时,在过去10年全球新发现不足开采量50%时,在全球常规油田每年自然衰减6%也就是600万桶的损失时,在全球每年新增120-150万桶石油需求时,在欧美找不到足够的矿只能10-15倍收购同行时且收购意味着对收购方股东来说是同行最高成本之一时,在过去10多年全球最大边际产量80%以上增量来源偃旗息鼓时,中国海洋石油产量潜力巨大而且极度低探明率和极大潜力和极低成本,95%的海域空间。这就是中国海洋石油的长期绝对竞争力优势的持续性基础。

风险提示:短期涨幅过大,油价可能因为经济喂鸡导致大幅度波动。另外如本人的雪球简介:本人不专业不靠谱不负责,三不人员。